Výnosy desetiletých vládních dluhopisů v USA se nyní pohybují kolem 4,5 %. Třeba odhaduje, že reálný růst amerického hospodářství se již brzy ustálí na 2 %. Kdyby výnosy zůstaly na současných úrovních, tak nominální růst ekonomiky bude příští rok velice pravděpodobně nad nimi. Třeba z hlediska dluhové služby jde tak stále o docela přívětivé prostředí. A očekávaný růst zisků obchodovaných firem by měl být už zase vysoko nad růstem ekonomiky (cca 11 %), takže pro akcie by ona přívětivost platila dvojnásob. Co alternativní pohledy?

Následující graf porovnává jádrovou inflaci se sazbami americké centrální banky. Jeho pointa je zejména v tom, že inflace nyní znatelně klesá, sazby ne a mezera mezi oběma se tak stále rozšiřuje – inflace se dostává víc a víc pod sazby. Míru restrikce monetární politiky – míru sešlápnutí monetární brzdy, lze posuzovat přitom více způsoby. Přes porovnání odhadů neutrálních sazeb se sazbami skutečnými, přes finanční podmínky, přes výši sazeb reálných, atd.

Jednou z rychlých možností posouzení monetární restrikce je tak i tento graf - sazby se dostávají výš a výš nad inflaci (jádrovou), politika je utahována pasivně (i bez dalšího zvedání sazeb). Ale učinit pouze z toho nějaký vyloženě silný závěr je trochu problematické. Můžeme se například podívat na období po roce 1995, kdy byla inflace mnohem méně nad cílem (tedy nad 2 %), také měla tendenci klesat, ale sazby Fedu byly mnohem výš (relativně k inflaci). Na to se ale samozřejmě dá zase namítnou, že ekonomický kontext byl tehdy jiný.

Zdroj: X

Graf obsahuje ještě jednu zajímavou informaci, či interpretaci: Je v něm totiž vidět zlom a přechod z jednoho dlouhodobého inflačního režimu do druhého. V tom prvním, táhnoucím se vlastně od šedesátých a sedmdesátých let, byla inflace nad 2 %, či alespoň neměla moc velkou ochotu se na nich držet. V tom druhém, začínajícím zhruba po roce 2008, měla inflace tendenci podstřelovat cíl. A z grafu je jasně vidět, jak se sazby systematicky překlopily z hodnot více či méně nad inflací pod ní.

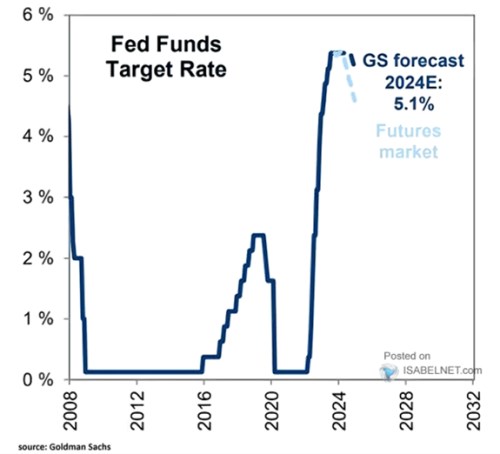

Jde tedy o téma, které jsem zde zmínil tento týden – na celkem výraznou změnu v monetární politice by možná stačilo, aby se inflační režim změnil z „mírně pod na mírně nad“. A druhý dnešní graf ukazuje konkrétní predikce sazeb od . Podle banky se sazby vydají dolů později, než co implikuje trh s futures, na konci příštího roku budou stále nad 5 %.

Zdroj: X