Na trhu může dlouho fungovat nějaký vztah a pak se najednou rozplyne jako pára nad hrncem. Týkat se to může reálných sazeb na straně jedné a zlata, či akcií na straně druhé. Co je příčinou?

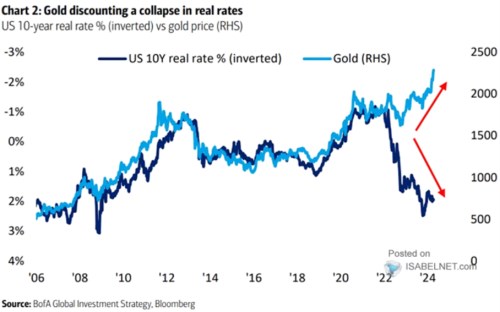

Bank of America v následujícím grafu porovnává vývoj reálných výnosů desetiletých vládních dluhopisů s cenou zlata. O ní se často říká, že je s oněmi reálnými výnosy úzce propojena a graf to potvrzuje. Tedy až do roku 2022. Pak se cesty výnosů a cen žlutého kovu rozcházejí: Výnosy míří nahoru (v grafu obrácené měřítko), což by v souladu s předchozím vzorcem chování implikovalo výrazné oslabení ceny zlata. Ta ale namísto toho posiluje:

Zdroj: X

Podobných atypických mezer poslední roky rozevřely více. V souvislosti s dnešním grafem lze zmínit zejména předchozí vztah mezi valuacemi akciového trhu a reálnými sazbami. Tyto dvě proměnné totiž měly dříve také znatelnou tendenci jít ruku v ruce (pokud tedy obrátíme měřítko u sazeb podobně, jako je tomu v dnešním grafu): Nižší reálné sazby se pojily s vyššími poměry cen a zisků PE a naopak. I zde došlo v posledních letech k odtržení obou proměnných a to opět tak, že reálné sazby šly nahoru, ale valuace nekorigovaly, naopak.

BofA činí v grafu jeden zajímavý krok. Píše, že ceny zlata v sobě diskontují kolaps reálných sazeb. V podobné logice ve vztahu k PE bychom mohli tvrdit, že valuace také diskontují prudkou korekci reálných sazeb. Zajímavé na tom z mého pohledu je, že stejně dobře by šlo uvažovat naopak: Reálné sazby v sobě mají „zabudovanou“ korekci valuací a cen zlata (tj., jsou to dluhopisové trhy, kdo lépe odhaduje budoucnost).

V logice BofA bychom u poklesu reálných výnosů hovořili o nějaké kombinaci vyšší inflace a nižších nominálních výnosů desetiletých dluhopisů. Pokud bychom graf vzali dokonce doslova, tak současná cena zlata by implikovala reálné výnosy na mínus 2 %. Pokud by se inflace držela kolem 3 %, nominální výnosy by musely klesnout na 1 % ze současných cca 4,5 %. Pokud by inflace klesala k 2 %, výnosy by se musely dostat k nule. Nyní těžko představitelné scénáře, které jsou extrémem i z hlediska dezinflačního nízkosazbového režimu, který panoval před rokem 2020 – viz graf.

Tento obrázek stejně jako zmíněný konec vztahu mezi reálnými výnosy a valuacemi akcií je pro mě spíše další ukázkou toho, co jsem psal v úvodu: Na trzích něco dlouho funguje a pak se to rozplyne jako pára nad hrnce. Ne nutně proto, že by se objevily nějaké úplně jiné závislosti a vzorce. Ale proto, že v těch stávajících vzorcích najednou začne dominovat jiná proměnná. U zlata jsou kvůli jeho povaze podobné úvahy hodně volné, ale dobře se to dá demonstrovat na akciích a oněch valuacích. Zde došlo „pouze“ k tomu, že rizikové prémie výrazně klesly a růstová očekávání zároveň výrazně vzrostla (AI…). A to svým vlivem naprosto převálcovalo vyšší reálné sazby.