Pokud porovnáváme jen návratnost různých investičních aktiv, může se lehce stát, že porovnáváme jablka a hrušky. Pokud se toho chceme vyvarovat, měli bychom zohlednit i rizikovost aktiv. Dnes se podíváme na jeden z méně častých, ale možná dost relevantních pohledů na aktiva podle jejich rizika a návratnosti. A pár souvisejících příběhů.

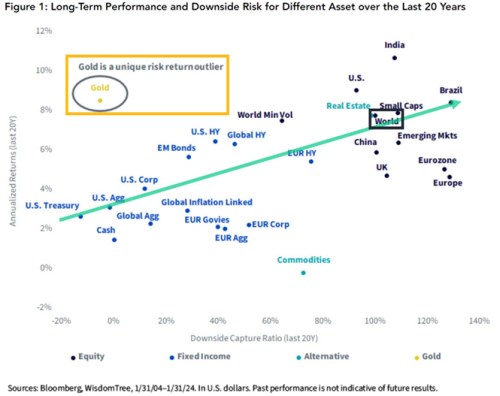

V následujícím grafu vidíme řadu investičních aktiv jejichž pozice je dána (i) jejich průměrnou roční návratností generovanou za posledních 20 let a (ii) jejich rizikem. To tu je uchopeno ne zrovna častým způsobem – na ose x je tzv. downside capture ratio, které ukazuje, jak moc dané aktivum během poklesu oslabuje relativně k aktivu jinému, hlavnímu. Tím je zde celosvětový akciový index MSCI World. Ten je proto na ose x na 100 %, pokud má nějaké aktivum menší hodnotu, znamená to, že během poklesu světových akcií oslabilo méně, než ony. A naopak.

Zdroj: X

Z pohledu grafu tak na tom během posledních dvaceti let byly celkem zle třeba evropské akciové trhy. Dosáhly menší návratnosti, než trhy celosvětově (osa y), ale jejich riziko měřené popsaným způsobem bylo vyšší (více než 120 % DCR). Hodně do popředí naopak vystupuje zlato, které s cca nulovým DCR generovalo návratnost vyšší, než celosvětové akcie. Naopak komodity jako celek neměly profil riziko/návratnost nijak atraktivní.

Dvacet let by mohlo být považováno za dobu, kdy by se aktiva mohla alespoň zhruba seřadit podle principu „čím vyšší riziko, tím vyšší návratnost“. Body v grafu takový vztah tak nějak naznačují, ale žádná vysoká korelace tu není. Může to být mimo jiné tím, že ani dvacet let není dost dlouhá doba, trhy nejsou zase tak efektivní, nebo DCR není úplně nejlepší měřítko rizika. Mnohem častější alternativou je volatilita, či korelace (a beta) s jinými aktivy. Tato beta a podkladové korelace – citlivosti na pohyb jiných aktiv, se na rozdíl od DCR týkají pohybů dolů i nahoru. V angličtině by se tedy dalo říci že pokrývají tzv. downside i upside risk. Což se ale podle zkušeností může ukázat jako hodně slabá stránka. Proč?

Během krize roku 2008 a i během jiných turbulencí se ukazuje, že předtím držící korelace se rozpadají. Přesněji řečeno, to, co se předtím chovalo určitým způsobem, se během náročnějších období začíná chovat jinak. Obvykle tak, že to jde všechno dolů. Modely rizika stojící na tom, že se vzájemné pohyby aktiv alespoň do určité míry vyruší, proto v takových situacích ztrácejí smysl. Jsou ale přitom konstruovány právě pro takové situace. Kdysi jsem to tu přirovnával k propracovaným brzdám, které mají ale jednu malou vadu – nefungují při jízdě z kopce. DCR je z tohoto pohledu hodně zajímavým měřítkem.

Ke grafu by se mělo dodat, že historie není budoucností. A může se dodat i to, že posledních dvacet bylo z velké části nízko-inflačním prostředím, které vedlo k poklesu nominálních a reálných sazeb a někde i ke kvantitativnímu uvolňování. Zlato si v tomto prostředí vedlo učebnicově dobře. Tedy podle „učebnic“, které kladou důraz na historicky negativní vztah mezi jeho cenou a reálnými sazbami. Zda se tento vztah prosadí i v prostředí vyšších reálných sazeb, nebo na důležitosti naberou jiné faktory, se uvidí.