Torsten Slok z Apollo Global Management podle CNBC už nějaký čas tvrdí, že americké hospodářství je na tom dobře a nemíří k recesi. Ekonom k tomu dodal, že na straně firemního sektoru je zřejmá ochota investovat a platí to i o velkých technologických společnostech. Na straně spotřebitele se objevují tenze u těch, kteří jsou více zadlužení, ale celkový obrázek také nevypadá špatně.

Podle Sloka na pokračující sílu amerického spotřebitele ukazují poslední maloobchodní tržby, na trhu práce zase neexistují známky přicházející vlny propouštění. Ekonom tak nevidí „známky zpomalení, o kterých všichni hovoří.“ Nezaměstnanost sice roste, ale je to do značné míry dáno imigrací, a tudíž rostoucí nabídkou práce. Ne tím, že by firmy výrazně více propouštěly. Celkově tak podle ekonoma není situace v ekonomice taková, „aby ospravedlňovala čtvero snížení sazeb, se kterým nyní počítají trhy.“

Michael Kantrowitz z Piper Sandler k úvahám o síle amerického hospodářství uvedl, že podle něj ty nejzranitelnější části ekonomiky včetně menších firem vykazují známky slabosti. A stratég míní, že podobné signály vysílá i ziskovost obchodovaných společností, protože se snižují odhady pro příští rok. Na úvahy o slabosti trhu práce pak Slok reagoval s tím, že řada indikátorů zaměřujících se na míru propouštění skutečně ukazuje, že firmy se svých zaměstnanců nezbavují. Rostoucí nezaměstnanost tak není odrazem slábnoucího trhu práce, ale rostoucí nabídky dané zmíněnou imigrací.

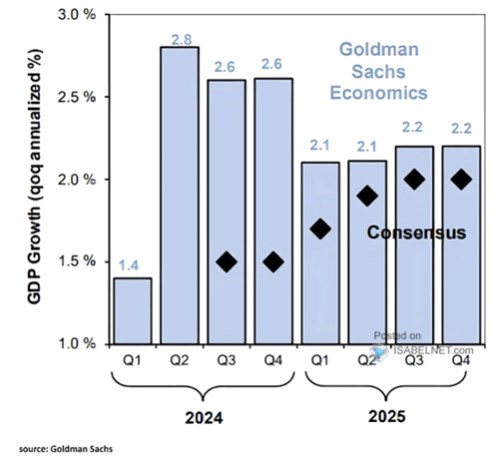

Za pomýlenou považuje Slok i diskusi o prudkém zhoršování situace na straně spotřebitele. Opírá se ve svých argumentech i o výsledky a komentáře společností jako Walmart a . Ekonom souhlasí s tím, že se zhoršuje situace na straně některých nesplácených spotřebitelských úvěrů, ale celkový obrázek je podle něj stále dobrý. Piper Sandler naopak vidí příchod recese už ve čtvrtém čtvrtletí tohoto roku a následující graf ukazuje ještě predikce :

Zdroj: X

Ekonomové tedy vidí ekonomický růst výrazně výše, než o jakém hovoří konsenzus. Podle něj by se tempo růstu mělo jen postupně zvedat z úrovní kolem 1,5 % ke 2 %. Podle by naopak ke 2 % mělo klesat z úrovní kolem 2,6 %.

Zdroj: CNBC