Ideální makroekonomické prostředí pro akcie je takové, kde se výnosy dlouhodobějších dluhopisů nachází blízko tempa růstu ekonomiky, či dokonce pod ním. A růst zisků převyšuje růst ekonomiky. To vše doplněno o celkově málo volatilní prostředí a nízkou averzi k riziku. Tedy nízké rizikové prémie. Jak jsou tyto proměnné nastavené nyní?

Včera jsem psal, že dlouhodobá očekávání růstu zisků jsou nyní podle dat Yardeni Research nastavena na 16,5 %. Konkrétně by mělo jít o pětiletý časový horizont a je celkem zřejmé, že „donekonečna“ zisky tímto tempem růst nemohou. U opravdu dlouhého období bychom zde mohli předpokládat, že by se zisky svým růstem blížily tempu růstu celé ekonomiky. S 2 % inflací a 2 % potenciálem by přitom nominální potenciál amerického hospodářství dosahoval 4 %.

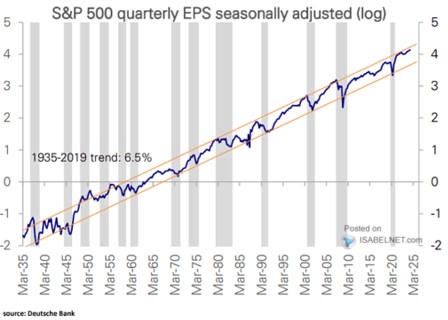

Co k tomu říká historie? Po roce 1948 rostl reálný produkt v průměru asi o 3,1 %, produkt nominální asi o 6,1 %. Jak inflace, tak reálný růst tedy byly asi jeden procentní bod výše než výše uvedený předpoklad. Jak se to rýmovalo s historickým růstem zisků obchodovaných firem? Podívejme se na následující graf:

Zdroj: X

Podle tedy rostou zisky obchodovaných firem dlouhodobě o 6,5 %, což je mírně nad oním zaznamenaným nominálním růstem ekonomiky. Pokud by tedy nyní byl potenciál na 4 % a konvergoval by k němu postupně i růst zisků, z oněch 16+ % bychom se postupně dostávali na 4 %. Celkem rozumný ekonomický předpoklad by pak dával bezrizikové sazby také na úroveň 4 % (v souladu s růstem celé ekonomiky). Kdyby se rizikové prémie pohybovaly na velmi nízkých 3 % (viz předchozí články), požadovaná návratnost bude na 7 %. Co to implikuje?

Dejme tedy tomu, že pět let porostou zisky i dividendy v indexu SPX o 16 % a pak bude tempo růstu klesat o 3 procentní body ročně až na ona 4 %. A pak zisky a dividendy porostou o 4 % v souladu s celou ekonomikou. Hodnoty indexu SPX 500 mi pak vychází na necelých 4700 bodů. Což je od současných 5600+ bodů hodně daleko. A to počítáme s onou dost nízkou rizikovou prémií. Pokud bych místo ní použil standardnějších 5 %, hodnota indexu vychází na 2700 bodů.

Uvedeným nechci strašit, spíše poukázat na to, jak vysoko jsou současná očekávání trhu. Pro následujících pět let se čeká růst zisků vysoko nad historickým standardem. A následné přibližování se tempu růstu celé ekonomiky by mělo podle výše uvedené úvahy být docela pomalé na to, aby to ospravedlnilo současné ceny a valuace na trhu. Hraje se tu ale o zlomky procentních bodů. Pokud bychom například ve výše uvedená kalkulaci nechali tempo růstu zisků klesat ne ke 4 %, ale k 4.5 % (beze změny bezrizikových výnosů), férové hodnoty indexu se vyhoupne na 5667 bodů. Tedy cca současné hodnoty.