O sazbách se nyní hovoří méně – ne proto, že by se během pár měsíců změnila jejich důležitost, ale protože byly vytlačeny jinými tématy. Vrchol zájmu o tzv., kvantitativní uvolňování, či utahování je pak již dávno za námi. Právem? Podíváme se dnes na toto téma včetně toho, co je vlastně skutečná QE a QT. Samotný fakt, že centrální banka aktiva prodává, či nakupuje, totiž může být zavádějící. A když už jsme u toho, přidám pár slov k fiskální dominanci.

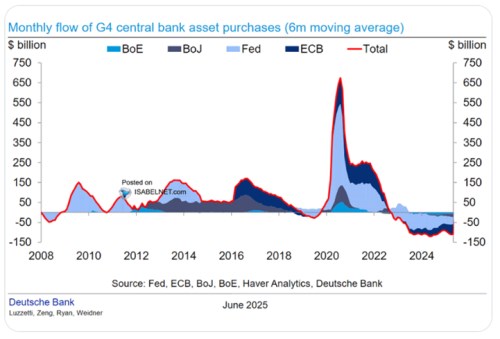

Následující graf ukazuje nákupy a prodeje aktiv ze strany hlavních centrálních bank. Po výrazném kvantitativním uvolnění po roce 2019, které mělo za cíl stabilizovat a popřípadě podpořit ekonomiku pak centrální banky opět přešy ke kvantitativnímu utahování. Tedy v určitém slova smyslu – aktiva prodávají, jejich rozvahy se snižují:

Zdroj: X

S oním kvantitativním uvolňováním a utahováním je to z mého pohledu jako se sazbami. V následujícím smyslu: Dejme tomu, že sazby neutrální jsou na 3 %. Pokud by tedy sazby centrální banky byly na této úrovni, ekonomiku by ani nestimulovaly, ani nebrzdily. Dejme tomu, že sazby Fedu by ale byly na 5 %. A Fed by je snížil o celý jeden procentní bod. Pak jsme v situaci, kdy politika byla dost uvolněna, ale není uvolněná – sazby skutečné výrazně klesy, ale jsou stále nad neutrálními. A tato část monetární politiky tak ekonomiku stále bzrdí. Jen ne tolik, jako dříve.

Podobně pak můžeme můžeme uvažovat o kvantitativní monetární politice, tedy používání rozvahy. Stačí nám k tomu jen koncept „neutrální výše rozvahy“. Tedy obdoba neutrálních sazeb, která by ekonomiku ani nestimulovala, ani nebrzdila. Pokud by byla tato neutrální rozvaha pod současnou výší rozvahy Fedu, ten by tak i přes prodeje aktiv stále kvantitativně utahoval. Jen ne tolik jako díve – velikost by se od shora blížila k neutráílní výši rozvahy.

V praxi se přitom docela hovoří o normalizaci rozvahy Fedu, ale nenarazil jsem na to, kde je onen „normál“. Tedy ono neutrálno. Samozřejmě přitom platí, že odhady by byly velmi volné podobně, jako u netrálních sazeb.

Koncept neutrální rozvahy by pak byl dobře použitelný i v úvahách o tzv. fiskálních dominancích. Tedy o větším či menším ovlivňování monetární politiky ze strany vlády. Jde o téma nabývající na relevanci asi zejména v USA a to z evidentních důvodů. Vláda by přitom mohla chtít ovlivnit politiku centrální banky jednak kvůli snaze podpořit růst (nad rámec považovaný centrální bankou za inflačně hodný). A pak také ve snaze snížit si dluhovou zátěž. V měkčím případě tak, že by centrální banka nakupovala dluhopisy a tím snižovala výnosy a sazby, které vláda musí z dluhu platit. Nebo natvrdo tím, že by centrální banka nakupovala přímo vydávané dlouhopisy a nijak by nelpěla na tom, kdy a jak budou spláceny.

Pokud bychom měli (i) nějaké přesnější měřítko neutrální výše rozvahy, plus (ii) představu o tom, co zrovna vyžaduje ekonomika (vyžadovanou míru kvantitativní stimulace, či brzdy), dalo by se teoreticky říci, že nyní již se centrální banka podvolila nějaké dominanci. Pokud by její rozvaha převyšovala neutrální výši plus/mínus úpravu vyžadovanou stavem ekonomiky, byla by tu dominance. Podobné je to se sazbami. Celkově je to zase spíše finance fiction, ale přínos může nějaký mít – je to jednoduchý rámec, jak uvažovat o tématech, jako je skutečné kvantitativní uvolňování/utahování, či fiskální dominance*. A také třeba populárním tématu „likvidity“ – podle dnešního grafu jí znatelně ubývá. Ale pokud je výše rozvah stále vysoko nad „neutrálem“, stále se pohybujeme v prostředí na likviditu hojném.

*Všimněme si, že čím více ledabylá je definice nějakého konceptu, o to hojnější a kterativnější jsou názory na něj. Včetně zmíněné likvidity.

Více z ekonomiky a trhů i na X: @JiriSoustruznik