Ekonom Renaissance Macro Research Neil Dutta si myslí, že budoucí šéf Fedu prošel transformací z jestřába na hrdličku, RIA poukazuje na extrémy v maržových dluzích a na trzích se živě diskutuje o vývoji v technologickém sektoru.

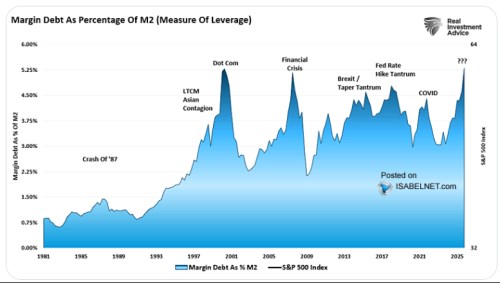

Maržové dluhy blízko předchozích maxim: V následujícím obrázku od Real Investment Advice vidíme vývoj půjček použitých na nákup cenných papírů relativně k peněžnímu agregátu M2. Tyto maržové dluhy prochází určitými cykly, předchozích vrcholů dosáhly během internetové bubliny, u finanční krize roku 2008 nebo pandemie. Nyní se jejich objem pohybuje opět blízko předchozích maxim:

Zdroj: X

Technologická dilemata: Alex Kantrowitz z Big Technology na CNBC řekl, že a OpenAI se navzájem potřebují, protože oběma společnostem dýchá na záda . Ten jim konkuruje jak na úrovni modelu umělé inteligence, tak na úrovni hardwaru. OpenAI přitom začínala s velkým náskokem před ostatními, ale nyní má již jasnou konkurenci. Celkově je také znát určitý posun v sentimentu, což se ukázalo třeba v negativní reakci na oznámenou výši investic do AI u společnosti . „V celém světě umělé inteligence je hodně nejisty, nikdo neví, kam to směřuje a kde to skončí,“ míní expert.

Dan Niles z Niles Investment Management si myslí, že pohled na umělou inteligenci se za poslední měsíce hodně změnil, mimo jiné je to znát na vývoji akcií společnosti . I NVIDIA nyní „o OpenAI přemýšlí hodně rozdílně… A používá i čipy značky NVIDIA.“ OpenAI pak podle tohoto investora „získá 100 miliard dolarů, ale zřejmě nebude mezi dvěma třemi vítězi v oblasti umělé inteligence.“ Má přitom obrovské investiční plány „a víme, že na nich peníze nevydělá.“

Bradley Tusk z venture fondu Tusk Ventures na CNBC řekl, že nadšení směrem k hyperscalerům opadává. Diskutovalo se o tom, že AI může mít velký potenciál, ale to neznamená úspěch společností, které do ní investují, zejména pokud jsou investice financovány dluhy. Významnou politickou otázkou se už také stává budování nových datových center, která ovlivňují životy běžných lidí, včetně cen energií. „Nikdo nebude platit víc peněz, ani se ochotně nevzdá své politické kariéry proto, aby Sam Altman vydělal biliony dolarů.“

Tusk hovořil o tom, že pokud by měly být současné investiční plány velkých technologických společností ospravedlnitelné, musely by ve třicátých letech tohoto století generovat řádově biliony dodatečných příjmů. Pokud se hovoří o stovkách miliard, nejde o dostatečně vysoká čísla. Investorům se tak může zamlouvat, pokud společnosti hovoří o velkých výdajích na nové technologie. Ovšem takové kroky nutně neznamenají dlouhodobou tvorbu firemní hodnoty.

Transformace jestřába: Ekonom Renaissance Macro Research Neil Dutta na Bloombergu řekl, že Kevin Warsh, který by se měl stát novým šéfem Fedu, byl po celý život jestřábem. To ovšem skončilo ve chvíli, kdy se o něm začalo mluvit jako o jednom z kandidátů na předsedu Fedu. Tedy kandidátů prezidenta, „který sám sebe považuje za prezidenta nízkých sazeb.“ Dodal však, že „Fed je víc než jedna osoba“ a rozhodnutí o monetární politice jsou činěna na základě konsenzu. Kvalita rozhodování je přitom důležitá zejména v náročnějších dobách.

Fed byl podle ekonoma kritizován za to, že „příliš hovoří“ a on sám se s tímto pohledem zčásti ztotožňuje. Warsh přitom tíhne více k pravidlům a na nich založené politice. Hlavní je ale to, že hovoří o snižování sazeb a „zlatém ekonomickém věku“, který přichází díky novým technologiím. To podle ekonoma implikuje, že nyní Warsh vlastně prosazuje odchýlení se od nějakých jasně daných pravidel, protože přichází období mimořádného hospodářského rozvoje.

„Evidentně tíhne k politice, která se nebude držet pravidel, protože hovoří o boomu produktivity, který přinese dezinflaci, a proto je vhodné snižovat sazby,“ řekl ekonom k Warshovým názorům. Na to, aby této teorii uvěřili i ostatní členové vedení Fedu, ale bude „potřeba hodně dat“. Warsh také podle experta kritizoval tzv. forward guidance. Tedy snahu centrální banky o signalizaci jejích dalších kroků, a to zejména v oblasti sazeb. Podle ekonoma by ale eliminace tohoto nástroje vedla spíše k růstu časových prémií, a tudíž i výnosů dluhopisů. To je opak toho, čeho chce dosáhnout vláda. „Je tu hodně zajímavých nuancí, o kterých by se dalo hovořit po celé hodiny,“ dodal Dutta.

Na otázku týkající se spekulací o určitém propojení ministerstva financí a centrální banky ekonom řekl, že se jim moc nevěnuje. Zmínil v této souvislosti předchozí kvantitativní uvolňování, které mohlo být vysvětlováno jako snaha Fedu podpořit vládní finance. Ale také tak, že Fed spíše přešel ke kvantitativnímu uvolňování, protože v určité době „vláda nedělala dost pro podporu ekonomiky“. Dutta tak varoval před špatně vnímanou kauzalitou. Tedy tím, co je skutečnou příčinou a co je důsledkem.