ve čtvrtém čtvrtletí 2025 klesl čistý zisk o 4,9 % na 4,5 mld. Kč, když úspory nákladů a další čisté rozpouštění opravných položek nedokázalo plně vykompenzovat nižší celkové výnosy. Za celý rok však banka vykázala růst čistého zisku o 4,7 % na 18,1 mld. Kč, podpořený stabilními výnosy, silnou úvěrovou aktivitou a zlepšující se efektivitou. Představenstvo navrhuje dividendu 95,60 Kč na akcii při 100% výplatním poměru, zatímco pro rok 2026 očekává středně jednociferný růst výnosů i úvěrů a návratnost kapitálu mezi 13–14 %.

V samostatném čtvrtém kvartálu klesly celkové výnosy meziročně o 6,9 % na 9,4 miliard Kč (odhad Patrie 9,6 mld. Kč). Spolu s tím banka dále snížila provozní náklady o 3,8 % na 4,2 miliard Kč (odhad Patrie 4,2 mld. Kč) a pokračovala v čistém rozpouštění opravných položek na úvěrová rizika ve výši 0,1 miliard Kč. Na kompenzaci nižších výnosů to však nestačilo, a tak čistý zisk připadající akcionářům meziročně klesl o 4,9 % na 4,5 miliard Kč (odhad Patrie 4,6 mld. Kč).

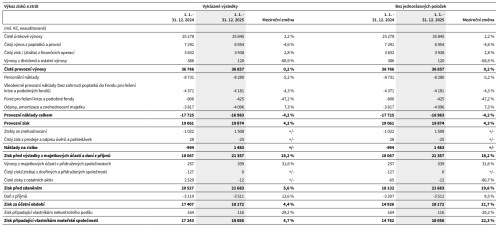

Za celý rok 2025 dosáhla navýšila celkové výnosy meziročně o 0,2 % na 36,9 miliard Kč (odhad Patrie 37,1 mld. Kč). Provozní náklady snížila o 4,2 % na 17,0 miliard Kč (odhad Patrie 17,0 mld. Kč). Zároveň skupina vykázala čisté rozpouštění opravných položek na kreditní rizika ve výši 1,5 miliard Kč (odhad Patrie 1,4 mld. Kč). Čistý zisk připadající akcionářům tak meziročně narostl o 4,7 % na 18,1 miliard Kč (odhad Patrie 18,1 mld. Kč) a představenstvo navrhuje výplatu dividendy ve výši 95,60 Kč na akcii, tedy v celkovém objemu 18,1 miliardy Kč.

Celkové provozní výnosy dosáhly 36,9 miliard Kč (odhad Patrie 37,1 mld. Kč), a byly tak vyšší o 0,2 % oproti roku 2024. Čistý úrokový výnos mírně vzrostl o 2,2 % na 25,8 miliard Kč (odhad Patrie 25,9 mld. Kč) především díky nárůstu objemu poskytnutých úvěrů a přijatých vkladů.

Čistý příjem z poplatků a provizí poklesl o 4,6 % na 7 miliard Kč (odhad Patrie 7 mld. Kč). Ačkoliv celkové počty plateb uskutečněných klienty rostly, příjem z poplatků za transakce poklesl, protože většina transakcí je nyní zahrnuta v tarifech KB+.

Úvěry klientům narostly o 6,8 % na 905,8 miliard Kč, přičemž objem nově poskytnutých úvěrů na bydlení byl ve srovnání s rokem 2024 vyšší o 56,9 %. Vklady klientů narostly meziročně o 5,8 % na 1 088,8 miliard Kč. Zároveň vzrostl objem aktiv klientů Skupiny v podílových fondech, penzijním spoření a životním pojištění meziročně o 5,5 % na 293,9 miliard Kč.

Provozní náklady poklesly o 4,2 % na 17,0 miliard Kč (odhad Patrie 17,0 mld. Kč). Personální náklady byly nižší o 5,2 %. Průměrný počet zaměstnanců se meziročně snížil o 6,5 %. Celoroční odvod do regulatorních fondů se výrazně snížil, jelikož ČNB snížila souhrnný příspěvek českých bank do Fondu pro řešení krize poté, co Fond dosáhl svého cílového objemu. O 7,3 % vyšší odpisy a amortizace (4 096 milionů Kč) odrážely pokračující investice do digitalizace.

Náklady na riziko byly záporné ve výši -1,5 miliard Kč (odhad Patrie 1,4 mld. Kč), když došlo k čistému rozpouštění opravných položek k úvěrovému riziku. Míra selhávání úvěrových expozic zůstávala nízká v retailových i korporátních segmentech.

Kapitálová přiměřenost dosahovala silných 17,9 % a ukazatel kmenového Tier 1 kapitálu činil 17,1 %. Ukazatel krytí likvidity (LCR) byl na 159 % a poměr čistého stabilního financování (NSFR) byl 130 %, oba ukazatele jsou výrazně nad regulatorním minimem 100 %.

Představenstvo rozhodlo navrhnout valné hromadě výplatu dividendy ve výši 18,1 miliardy Kč. Tato částka představuje 95,60 Kč na jednu akcii (před zdaněním) a výplatní poměr na úrovni 100 % z konsolidovaného čistého zisku připadajícího akcionářům za rok 2025. Odpovídající hrubý dividendový výnos ve vztahu k zavíracímu kurzu akcií na konci roku 2025 by činil 8,2 %. O výplatě rozhodne valná hromada, která se uskuteční 23. dubna 2026.

Komerční banka v roce 2025 úspěšně završila poslední rok transformačního programu 2025, který zahrnoval vybudování nové digitální banky vedle existující platformy, postupný přesun klientů retailového bankovnictví do nových systémů, a zjednodušení a digitalizace všech bankovních procesů.

V roce 2026 banka očekává u úvěrového portfolia střední až vyšší jednociferný růst, celkový objem vkladů klientů patrně poroste rovněž středním až vyšším jednociferným tempem. Celkové čisté provozní výnosy by měly v roce 2026 růst středním až vyšším jednociferným tempem, přičemž k růstu by měly přispět všechny hlavní složky výnosů, i čisté poplatky a provize by měly obnovit střední jednociferný růst. Náklady za celý rok 2026 porostou nízkým jednociferným tempem. plánuje, že v roce 2026 se bude návratnost vlastního kapitálu pohybovat mezi 13-14 % a poměr nákladů k výnosům mezi 43-44 %. A očekává, že návrh na výplatu dividend bude ve výši 80 % konsolidovaného čistého zisku vytvořeného v tomto roce připadajícího akcionářům.