Akcioví investoři se mohou opírat o předpovědi dalšího vývoje v ekonomice. Ale souběžně se zase tyto předpovědi mohou odvíjet od toho, jak se chová akciový trh. Ten je totiž považován za vedoucí indikátor, mimo jiné proto, že zisky obchodovaných společností mají tendenci vlnit se před celým ekonomickým cyklem. Podíváme se na to, co akcie věští nyní – jde vlastně o další „tentokrát jinak“. A k tomu pár poznámek o hodnotových a růstových částech trhu.

Předně bychom si asi mohli připomenout, že akciové trhy jsou již nějaký čas dost atypicky ovlivněny strukturálním vývojem, tedy ne cyklem. Tento strukturální vývoj se točí kolem nových technologií a jejich očekávaných přínosů. Můžeme si to představit tak, že obvykle se velká část pozornosti investorů upíná k tomu, v jaké fázi hospodářského cyklu se ekonomika zrovna nachází. Ale moc se nemění odhady dlouhodobého trendového/potenciálního růstu. Nyní to nemá zase takovou váhu.

Investoři tedy dříve mohli v podstatě sázet na to, že americká ekonomika dlouhodobě poroste kolem 2 %. Řešilo se hlavně to, zda zrovna letošní a příští rok bude více, či méně pod tímto potenciálem, či nad ním. Nyní se, zdá se mi, zase tolik neřeší toto podstřelování, či přestřelování. Ale to, jaký bude potenciál. Některé odhady přitom hovoří o jeho několikanásobném růstu. Pokud by tam vývoj skutečně mířil, nemá ani z hlediska fundamentálních hodnot akcií skutečně smysl moc řešit, kde je zrovna cyklus.

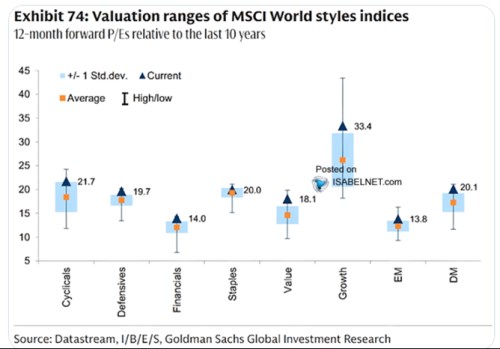

Ceny a valuace akcií tedy mohou nyní z hlediska cyklu vysílat hodně zastřené signály. Ale úvahy o tom, zda se přesouvat k defenzivním, či ofenzivním sektorům tu přece jen jsou. Přejděme tedy nyní k následujícímu grafu s valuacemi vybraných sektorů a částí trhu amerického (a trhů vyspělých a rozvíjejících se):

Zdroj: X

Jak cyklické, tak defenzivní akcie jsou nyní svými valuacemi na vrcholu svých historických rozpětí, u defenzivy to platí o něco více. Takže o tom, jak trhy vidí cyklus, se toho zde moc nedozvíme. Spíše se může potvrzovat, co jsem psal výše – cyklický výhled moc velkou roli nehraje, trh je u defenzivy i cyklických sektorů našponován cca stejně. Rozhoduje strukturální optimismus. Mimochodem všimněme si, že rozpětí valuací je u defenzivy výrazně nižší, což by tak z definice mělo být – mělo by jít o firmy a sektory, které jsou celkově málo citlivé a rozkolísané. Valuace těch cyklických se od defenzivy v průměru zase tak neliší, ale sahají od něj výrazně výš i níž.

Podobné je to s hodnotou a růstem – u obou jsou nyní poměry cen k ziskům nad vyznačeným rozptylem. K opakovaně se objevujícím úvahám o „návratu hodnoty“ by se tedy dalo z tohoto pohledu říct, že ten už dávno nastal – relativně k historickému standardu jsou tu valuace stejně našponované, jako u růstu. Jinak řečeno, zájem o hodnotu je z tohoto pohledu cca stejný, jako u růstových akcií. Nemělo by přitom překvapit, že valuace jsou u hodnoty v průměru výrazně níže – z definice by tomu tak mělo opět být.