Český průmysl zakončil rok 2025 solidním růstem, i když jeho výkon zůstává značně nerovnoměrný, komentuje hlavní ekonom ČSOB Jan Bureš. Výhled na rok 2026 je opatrně optimistický – pomoci by měly vyšší domácí investice, oživení zahraniční poptávky i start nového investičního cyklu v Německu. Nejistoty ale přetrvávají, od geopolitických rizik až po sílící konkurenci z Číny.

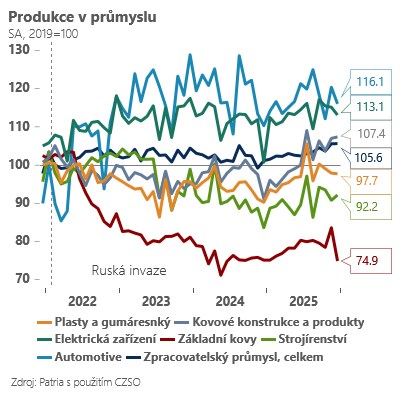

Český průmysl rostl v prosinci o 3,8 % meziročně (0,4 % meziměsíčně) – což je lehce nad naším odhadem i odhadem trhu. Na druhé straně růst zůstává značně nerovnoměrný. Ke konci uplynulého roku táhly průmysl zejména producenti kovových výrobků, elektrických zařízení a konečně i strojírenství. To na druhou stranu nadále nevykazuje nijak oslnivé nárůsty nových zakázek.

Na druhé straně na své mantinely jako by narážel premiant posledních let – segment automotive. Jde pravděpodobně primárně o důsledek vysokého využití výrobních kapacit, protože nové objednávky přes určité zvolnění v dynamice dál relativně slušně rostou.

Zpracovatelský průmysl za celý uplynulý rok rostl o 1,4 %. V tomto roce očekáváme přes vysokou nejistotu lehké zrychlení výkonu dané primárně rostoucími domácími investicemi a lehkým pozitivním obratem v zahraniční poptávce. Celkově očekáváme růst v blízkosti 3 %.

Nerovnoměrnost ve výkonu s vysokou pravděpodobností přetrvá, mohla by však být menší než v uplynulých letech. Od energeticky náročných odvětví sice neočekáváme žádné „zázraky“, zdá se však, že své „dno“ označkovaly v roce 2024 a v roce 2026 by mohly pokračovat v opatrné stabilizaci. Pomáhat jim může i startující investiční cyklus v sousedním Německu, který může podnítit poptávku po základních kovech a stavebních materiálech. V tomto kontextu by se mohlo začít dařit o něco lépe také nejcykličtějším odvětvím v čele se strojírenstvím. Na druhou stranu automotive bude mít čím dál menší manévrovací prostor zůstat jediným tahounem českého průmyslu.

Přes relativně pozitivní vyhlídky samozřejmě český průmysl čelí velké řadě nejistot. Na prvním místě je to možnost opětovné eskalace obchodního napětí mezi Evropou a USA, a pak velmi ostrá konkurence z Číny vypořádávající se s nadprodukcí řady svých odvětví (včetně automotive).