O skoro dvě třetiny více než loni. O tolik by chtěl zvýšit provozní zisk v tomto roce. Podle finančního ředitele koncernu Martina Nováka je tento odhad realistický a firma by v letech 2023 až 2025 mohla směřovat až na 80 miliard Kč, o kterých již dříve mluvil CEO Daniel Beneš. S Patria.cz Novák hovořil také o budoucnosti elektrárenského podniku. Ten by kolem roku 2050 neměl produkovat už žádné emise. Jak ale zachovat výrobu elektrické energie, když strategických alternativ v tuzemsku moc není, a jádro je běh na dlouhou trať?

Patria.cz: Pojďme se podívat na výsledky za uplynulý rok. Co podle Vás mohlo uniknout pozornosti veřejnosti a na co byste osobně upozornil?

Myslím si, že pozornosti veřejnosti, zejména té odborné, neuniklo nic. Všechno, co je opravdu důležité a týká se jak výsledků loňského roku, tak predikcí na příští rok, zveřejňujeme a vysvětlujeme relativně detailně. Naše prezentace jsou plné jak čísel, tak grafů srovnávacích období. Jednou z věcí, která byla diskutovaná a stojí za zmínku, je zdánlivý pokles výnosů. Hlavně v prvním kvartále, kdy jsme to začali reportovat poprvé. Někteří analytici říkali, že nám prudce klesají výnosy, ale nebylo tomu tak. Šlo o změnu účetní metody. V momentě, kdy jsme na cizím distribučním území, kupujeme službu distribuce od cizího distributora a spolu s elektřinou, která už je naše, ji prodáváme našemu zákazníkovi. Předtím jsme účtovali nakoupenou distribuci do nákladů a přeprodanou do výnosů. Dneska se to započítává proti sobě, a tudíž nám klesnou náklady, ale i výnosy. Je to nová věc, které už teď všichni rozumí, ale ještě do půlky loňského roku tomu tak nebylo.

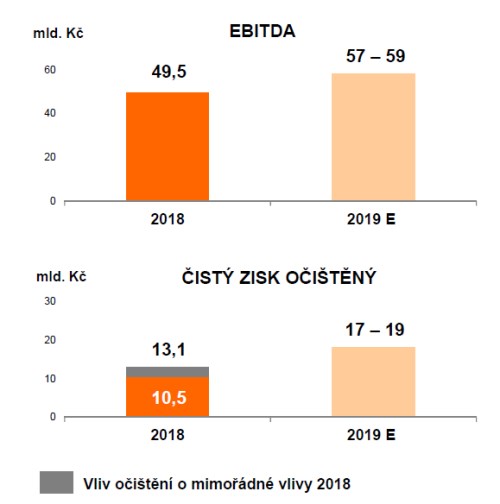

Patria.cz: V letošním roce chce zvýšit provozní zisk EBITDA na 57 až 59 mld. Kč a čistý zisk na 17 až 19 miliard Kč. Kde leží důvody pro takovýto výhled, který například Patria Finance hodnotí velmi optimisticky?

Tento výhled je naprosto v souladu s očekáváním většiny analytiků. Ten výhled odráží několik faktorů. Prvním z nich je rostoucí cena elektřiny, kde máme relativně velkou jistotu, protože drtivá část elektřiny na rok 2019 je již prodaná. Necháváme si ještě drobnou část neprodané elektřiny na využití při špičkách a na doladění dodávkového diagramu. Jinak je strana výnosů relativně dobře zafixovaná.

Dalším důležitým faktorem je nárůst výroby v našich elektrárnách. Předpokládáme, že poroste výroba jak v uhelných, tak v jaderných elektrárnách. Chceme se dostat nad 30 TWh na jaderných elektrárnách. Když zdroje pojedou bez jakýchkoliv problémů, tak je to naprosto reálný výsledek. Samozřejmě vždycky máte spoustu faktorů, které mohou působit proti tomu. Mohou působit jedním, ale i druhým směrem. Proto neuvádíme přesné číslo, ale spíše pásmo, které je relativně úzké – ve výši 2 miliard korun jak na čistém zisku, tak na EBITDA. Ke konci roku máme většinou tendenci to zpřesňovat, jak jsme to udělali v roce 2018.

Zdroj: Prezentace k výsledkům hospodaření skupiny za rok 2018

Patria.cz: Označil byste očekávaný provozní zisk na příští rok za konzervativní odhad?

Myslím si, že je to realistický odhad. Vidíte to na výsledku loňského roku. Poslední očekávku jsme predikovali na 50 až 51 miliard. Nakonec jsme skončili na 49,5. Snažíme se očekávku mít co nejpřesnější, co nejblíže reálnému očekávanému výsledku. To neznamená, že musíme nutně naše odhady vždy splnit na korunu přesně. Může se stát, že jsme i mírně pod. Ale to je proto, že na konci roku zapůsobí několik negativních faktorů, které nemůžeme ovlivnit. Provozně na ten výsledek dobře vidíme. Řekl bych, že odhad zisku na rok 2019 je realistický.

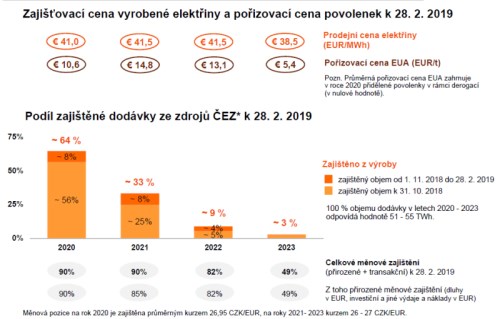

Patria.cz: Jak velké množství elektrické energie má předprodáno na příští rok a za jakou cenu?

Tato čísla vždy reportujeme jednou za kvartál. Poslední jsme zveřejňovali na tiskové konferenci k celoročním výsledkům za rok 2018. Na rok 2020 jsme měli k 28. únoru prodáno nějakých 64 % elektřiny za průměrnou cenu 41 euro/MWh při průměrné ceně povolenky 10,6 eura/MWh. Na rok 2021 to bylo 33 % za 41,5 euro/MWh při průměrné ceně povolenky 14,8 eura/MWh. Důležitý je i náklad na CO2. Cena elektřiny je tažena i cenou CO2 a je důležité vidět, za kolik máme nakoupeno CO2.

Zdroj: Prezentace k výsledkům hospodaření skupiny za rok 2018

Na letošek máme prodanou naprostou většinu. Zbývá nám několik procent, které máme k dispozici. Pohybovali jsme se pod 40 euro/MWh. Není to jen base load, ale je to i peak load – využívání aktuálních příležitostí v čase v krátkém horizontu. Ten to posune výš.

Patria.cz: Jak velkého počtu pracovních míst se bude týkat projekt interní optimalizace, který předpokládá zeštíhlení centrálních útvarů o 15 až 20 %?

Perimetr celého projektu je několik tisíc lidí, úsporu odhadujeme na několik set pozic. Je to hlavně v centrálních procesech. Jedná se primárně o útvary na centrále a o útvary v ostatních dceřiných společnostech, které mají podpůrné procesy na starosti. Když se díváme třeba na finance, ty jsou velmi centralizované, financování je kompletně centralizované, účetnictví, daňová agenda také. Ale máme i controllingy a podobně, které centralizované nejsou ani nemohou být. Tam se nedíváme jen na centrálu , ale na všechny dceřiné společnosti. Kolik je tam lidí? Kdo co dělá? Je to potřeba dělat? To stejné v případě nákupu, personalistiky, ICT, právních služeb, auditu, tedy všeho, co se netýká byznysových aktivit, tzn. fyzicky výroby, distribuce a prodeje elektřiny. Jde o veškeré podpůrné procesy - jak tady na centrále, tak ve všech dceřiných společnostech.

Patria.cz: Generální ředitel Daniel Beneš k výhledu hospodaření nejnověji uvedl, že v roce 2023 až 2025 chce firma směřovat EBITDA někam k 75 až 80 miliardám Kč. Co bude podle Vás hlavním motorem takovéhoto růstu EBITDA?

Těch motorů je vždy několik. Žádný jeden faktor není dost významný, aby způsobil tento nárůst. Počítáme s tím, že ceny elektřiny budou přinejmenším na té cenové úrovni, kde jsou dnes. Možná budou mít rostoucí trend. Také se budeme snažit navyšovat výrobu na našich zdrojích, optimalizovat výrobu tak, abychom vytěžili co největší hrubou marži. Dále přidáváme nové akvizice v oblasti ESCO, kde rosteme jak akvizičně, tak organicky. V České republice i v zahraničí, hlavně v Německu, máme už v tomto sektoru energetických služeb pro firmy i města poměrně významnou pozici. Další růst máme v ESCO naplánovaný jak u nás, tak na Slovensku, v Polsku a v Německu. Když to všechno sečteme dohromady, tak bychom mohli směřovat na tyto hodnoty.

Patria.cz: také oznámil, že v příštím roce odstaví uhelné elektrárny Prunéřov 1 a Mělník 3 o instalovaném výkonu přesahujícím jeden gigawatt. Půjde o největší odstavení uhelných bloků v historii firmy. Pracovali jste s tímto rozhodnutím i v prognóze výroby elektrické energie pro příští rok?

Je to věc, kterou neustále precizujeme. Konec konců to víme i dlouho dopředu. Rozhodnutí, že něco odstavíte, činíte léta předtím, než to uděláte. Musíte mít spočítanou ekonomiku každého zdroje. Jsou zdroje, kde se již nevyplatí jejich retrofit, nevyplatí se jejich vylepšení na to, aby plnily přísnější ekologické limity – to jsou přesně ty zdroje, které se vyplatí odstavit. Většinou jsou to zdroje, které jsou na konci svojí životnosti. To všechno v našich prognózách samozřejmě je.

Máme plán na odstavení uhelných zdrojů v souvislosti se zpřísňováním evropské legislativy. Některé bloky budou odstaveny v roce 2020 a později, další vlna po roce 2030 a poslední zdroje bychom měli uzavřít kolem roku 2050. Za těch 30 let se počítá s ukončením uhelné výroby v tomto regionu. To je jeden ze současných plánů. Kolem roku 2050 bychom se měli přepnout do bezemisní firmy. Neměli bychom produkovat žádné emise. Měli bychom primárně spoléhat na jádro, vodu, obnovitelné zdroje a samozřejmě také na plynové elektrárny.

Patria.cz: Jaké ekologičtější zdroje by měly ty odstavované zdroje nahradit už v příštím roce, kdy plánujete zvýšit výrobu?

My plánujeme zvýšit výrobu už v roce 2019. Ještě jsme nepublikovali plán výroby na rok 2020. Tam uvidíme. Ale odstavované bloky nyní vyrábějí zhruba pět procent námi produkované elektřiny, takže nejde o tak významný příspěvek. Z hlediska strategického těch alternativ pro zachování výroby elektrické energie v České republice moc není. Určitě je třeba počítat s obnovitelnými zdroji energie, ale ty mají svá omezení. Co se týká větrných elektráren, tak v České republice moc nefouká a obyvatelstvo není úplně nakloněno výstavbě větrných elektráren ve svém sousedství. Pravdou je, že přírodní podmínky nejsou nejvhodnější pro provozování větrných elektráren. Na břehu moře v severním Německu je to podstatně lepší situace. Ale musíme vycházet z toho, co je.

V oblasti obnovitelných zdrojů ale určitě dojde k rozvoji solárních elektráren. Ceny technologií za posledních 10 let mnohonásobně klesly. Začíná se vyplácet budovat tyto zdroje i bez podpory. Vidíme to už i u některých sousedních zemí. My tam ještě zatím nejsme, ale intenzivně to sledujeme. Uvidíme spoustu střešních instalací. Spousta firem a domácností si bude instalovat solární panely a bateriové systémy. Ale tou páteří energetiky tyto zdroje ještě dlouhou dobu nebudou.

Pokud chceme nahradit dožívající uhelné zdroje a i dožívající jaderné zdroje, tak jsou jen dvě alternativy. První z nich je obnova a rozšíření stávajícího jádra. To znamená výstavba nových bloků v jaderné elektrárně Dukovany. Následně pak dostavba bloku 3 a 4 v Temelíně, který je mladší a má před sebou delší životnost.

Druhou alternativou, nebo doplňkem, mohou být plynové elektrárny. Ty mají také nízké emise a je možné je postavit relativně rychle. Bohužel dnes projekty plynových elektráren úplně nevychází kvůli situaci na trhu s elektřinou a plynem. Ale nikdo neříká, že to v roce 2050 nebude jinak. Plynové elektrárny mohou plnit úlohu záložních zdrojů a zdrojů, které jsou provozovány ve špičkách. Jejich nevýhodou je ovšem přímá závislost na dodavateli plynu.

Patria.cz: Jádro je ale běh na dlouhou trať. Vy plánujete odstávky elektráren příští rok a pak po roce 2030. My ale nevíme, zda bude rozšířená jaderná elektrárna v té době fungovat. Je pro Vás teď tou nejsnazší cestou rozvoj solární energie?

Rozvoj solární energie určitě je nejjednodušší a nejsnazší cestou. Ale jak jsem říkal, má to svá omezení v produkci elektřiny díky tomu, jak ta technologie funguje a jak je účinná. Co se týká odstavování elektráren, tak to Českou republiku eminentně neohrožuje. Energie je zde v současné době dost. I po odstavení části našeho uhelného portfolia pořád bude mít Česká republika bilanci pozitivní nebo vyrovnanou. Právě v době, kdy by to tak být nemělo, už by měl být v provozu nový jaderný zdroj.

Zatím všichni pracují na tom, aby nový jaderný zdroj byl. Jedná se o způsobu podpory, jak to zařídit, abychom se takovému projektu mohli věnovat. My se mu věnujeme v přípravné fázi, ale potřebujeme podmínky pro to, abychom se mu mohli věnovat i ve stavební fázi.

Patria.cz: Pojďme se podívat na akvizice. Tou nejnovější je izraelská platforma CyberX dodávající řešení v průmyslové kybernetické bezpečnosti. Jedná se čistě o investici, nebo s ní máte nějaký záměr?

Společnost jsme koupili přes Inven Capital, což je náš venture kapitálový fond, který už má těch akvizicí za sebou několik. Už má za sebou dokonce i první divestici, což je německá společnost sonnen. Tu jsme získali před několika lety a teď jsme ji velmi úspěšně prodali společnosti , která vykoupila všechny ostatní podílníky.

Inven má za úkol provádět investice do společností věnujících se moderní energetice. Je to typický venture kapitálový fond. Nesnaží se získat majoritu, snaží se participovat na úspěchu dané firmy a v jeden okamžik z ní vystoupit prostřednictvím buď prodeje na burze, nebo strategickému partnerovi, jako se to stalo v případě sonnen.

Základním smyslem je zhodnocení prostředků v oblasti nových technologií, které mají něco společného s energetikou. Vedlejším faktorem, a to je důvod, proč se věnujeme firmám v energetice, je to, abychom se něco nového dozvěděli, naučili a možná i využili synergických efektů. V případě sonnen jsme začali prodávat na českém trhu jejich bateriové systémy. V případě CyberX je možná spolupráce v kybernetické bezpečnosti energetických zařízení, což je jedna ze specializací této izraelské společnosti.

Víte, že to je extrémně kritická záležitost. Dnes eminentně nehrozí fyzické napadení nějakého evropského státu zemí mimo Evropu. Ale dnes a denně se děje mnoho kybernetických útoků na všech frontách. Proto není špatné mít v portfoliu někoho, kdo se vyzná v těch nejmodernějších trendech. Všechna kybernetická řešení v oblasti bezpečnosti stejně tendrujeme, ale i tak je ten přenos know-how, schopnost orientovat se v tomto světě, významná. Primárním důvodem investice do těchto společností ale zůstává zhodnotit kapitál, který tam vkládáme.

Neinvestujeme do start-upů. Není to tak, že bychom byli v té úplně první vlně financování, kdy někdo přijde s nápadem a nemá vůbec nic, jenom myšlenku. Toho se neúčastníme. Účastníme se dalších kol financování, když už ta firma má určitý produkt, vyrábí, má distribuční kanály a my vidíme potenciál, kam až by to mohlo narůst. sonnen je toho skvělým příkladem. Když jsme vstoupili do sonnen, tak to byla relativně malá německá lokální firma. Myslím, že i díky naší účasti se jí podařilo vyrůst v globální společnost, o kterou nakonec projevil zájem ještě větší globální hráč.

Částku za investici do CyberX nezveřejňujeme, ale jedná se o minoritní podíl. Do hospodaření se takový výdaj významně nepromítne, jedná se o relativně malé částky. Tento typ investic se promítá v momentě prodeje, ale v momentě investice to je relativně malá částka ve srovnání například s rozpočtem na vylepšení našich fyzických aktiv v elektrárnách.

Patria.cz: Jsou kybernetické útoky něco, s čím se musí i vypořádat?

Myslím si, že je to úplně běžná věc. Dneska pravidelně dochází ke kybernetickým útokům úplně na všechny velké firmy a státní správu, většinou jde ale o nezáměrné útoky jako viry a podobně. Od toho máme kybernetickou ochranu, která je standardní součástí našich aktivit, stejně jako u všech ostatních velkých firem. Speciální ochrana je samozřejmě věnována výrobě, distribuci, a především jaderným elektrárnám.

Patria.cz: Setkali jste se v loňském roce s nějakým opravdu vážným útokem?

Nic s čím bychom si ihned neporadili, jinak byste o tom určitě z médií věděli. I kdyby to tak bylo, tak detaily takových věcí se málokdy komunikují. Už jen z toho důvodu, abychom neodkrývali naše karty potenciálním útočníkům.

Patria.cz: Připravujete se na brexit? Čekáte, že by mohl ovlivnit? Jaká v něm vidíte rizika? Mohl by přinést i nějaké příležitosti?

Brexit intenzivně monitorujeme, ale nemáme žádná fyzická aktiva v Británii. Co se týká našich tradingových operací, tak ty by ohroženy být neměly. Může se nás dotýkat brexit v případě bank. Ale všechny velké banky mají svoje alternativní sídla i v kontinentální Evropě. Pokud dojde k tvrdému brexitu, tak se to dotkne celé ekonomiky Evropské unie a Británie také. A nás samozřejme rovněž, ale spíš v té makro oblasti, ne v nějaké konkrétní věci, která by pro nás byla kritická. Naše ohrožení brexitem je relativně omezené díky tomu, že náš obchodní kontakt s Británií je minimální.

Patria.cz: A co situace v Turecku? Dále padá turecká lira. Plánujete nějaké změny ohledně tureckých aktiv?

Pokles liry už byl značný v minulém roce, v minulých letech. To nám nepomáhá. Nepomáhá to nikomu v Turecku. Na druhou stranu se proti tomu nedá nic moc dělat. Nemůžete se zahedgeovat na dlouhou dobu, a proto jsme ve stejné situaci jako všechny ostatní firmy v Turecku.

O naše aktiva v Turecku někteří projevili zájem. Nakonec nikdy nedošlo k uzavření transakce. V Turecku se ničemu takovému nebráníme. Vždy to ale musíme a chceme udělat s naším partnerem. Nejsme jediní vlastníci těch aktiv. Jsme tam vlastníci napůl se společností Akkök a s tou koordinujeme všechny naše kroky v této oblasti.

Vliv kurzové změny je negativní do čistého zisku. V Turecku konsolidujeme tzv. ekvivalenční metodou, protože nejsme 100 % vlastníci - nemáme majoritu, nemáme kontrolu. To znamená, že konsolidujeme jenom čisté zisky. Pokud se pohne kurz, tak to má negativní vliv do čistého zisku. Tohle je jedna z položek, které očišťujeme. Takže ten očištěný zisk tím netrpí. Proto máme vyšší očištěný zisk než čistý. Do čistého tato účetní kategorie spadnout musí, do očištěného ne, protože to může být jenom dočasný a „necashový“ vliv. Je to jenom posun kurzu, kterým nechceme penalizovat naše investory. Proto máme kategorii očištěného zisku, který vykazujeme taktéž.

Co se týče vlivu na čísla za první čtvrtletí, tak se to může nějakým způsobem zobrazit. Jde o to, jak bude velký a jak moc to bude viditelné. Ve třetím kvartále 2018 byl ten posun na liře velký, to vidět bylo. Teď to ještě neumím predikovat. Čísla za první kvartál budeme prezentovat v květnu.

Patria.cz: Poslední otázku směřujeme k očekávané dividendě za uplynulý rok. Ta očekávání jsou nastavena poměrně pesimisticky vzhledem k poklesu čistého očištěného zisku. Pro příští rok už ale situace zase vypadá růžově, soudě podle odhadované výše zisku. Mohla by ve firmě eventuálně existovat vůle zahladit tento případný propad ve výši dividendy, který se aktuálně rýsuje? Vycházíme z toho, že některé firmy mají tendenci vyhýbat se zásekům ve vyplácených dividendách. Mohl by být jednou z nich?

My se teď nad dividendovou politikou zamýšlíme. Nejen za rok 2018, ale i na ty další. Teď je ale předčasné to jakkoliv komentovat.

Martin Novák vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Absolvoval také Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996 - 2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 i místopředsedou představenstva , a. s.

Rozhovor vedly Jana Knechtlová a Gabriela Žáková. Uskutečněn byl v pátek 29. března 2019