Pro ty, kteří o ekonomii a ekonomice přemýšlí jako o uzavřeném systému typu motor v autě, to je asi nepříjemná myšlenka. Ale rozhodující roli v tomto „racionálním“ systému hraje iracionalita. Či Keynesovy animal spirits (které vlastně nejsou jeho, do češtiny se nepřekládají lehko a mně se nejvíce líbí překlad „zvířecí pudy“). Při snaze o predikci dalšího vývoje se tak nabízí úvaha – změřit současné pudy, či odhadnout ty budoucí a na jejich základě odhadnout produkt, ceny akcií, atd. Měření a odhad pudů je v podstatě protimluv, to nám ale nebrání v tom se o to pokoušet. Aktuální a zajímavý je v tomto smyslu asi hlavně vývoj u našich západních sousedů.

Změřte pudy, uvidíte kudy...

Grafy ukazují korelaci široce sledovaného indexu důvěry v německou ekonomiku - Ifo indexu, a cyklického komponentu německého produktu. Čísla v prvním obrázku jsou hezky seřazena, nejvyšší korelace je u produktu přicházejícím za dvě čtvrtletí po současném měření indexu:

Jednoduše řečeno, první graf (počítaný z dat v druhém) tvrdí, že více než třetinu pohybu produktu (0,6 x 0,6) za dvě čtvrtletí vysvětlí velikost současného Ifo indexu. Tento německý pudoměr má tedy skutečně minimálně zajímavou predikční schopnost.

Nyní nahoru ...

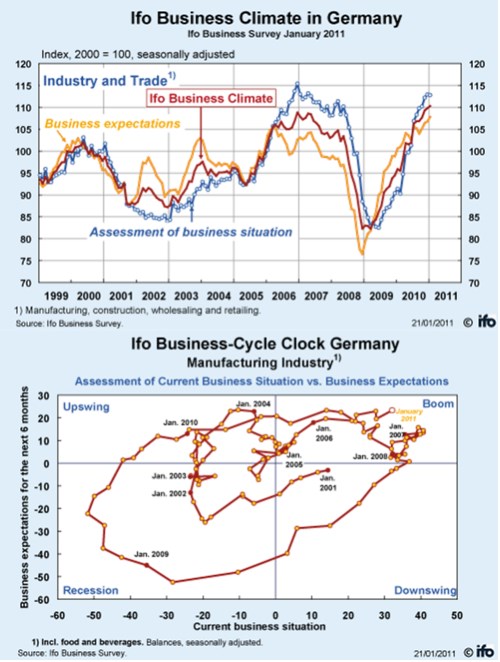

Jak ukazují další dva grafy, poslední vývoj indexu ukazuje, že v Německu nyní nechybí optimismus. Index očekávání (žlutě) trhá rekordy, hodnocení současné situace se blíží rekordu roku 2007:

Druhý graf si pohrává s kombinací hodnocení současné situace (osa x) a očekávaného vývoje v následujících 6 měsících (y). Recesi indikuje pokles obou, boom jejich růst. Současné hodnoty obou měřítek se téměř tlačí z grafu ven v boomovém poli. Zdá se tak, že poslední odpovědi na průzkum Ifo poskytovali dotazovaní mezi dvěma sklenkami šampaňského v přestávce kurzu čínštiny pro podnikatele. Je totiž jasné, že vývoj sentimentu a následně i produkce táhne zejména poptávka v Asii - vývoz do zemí jihovýchodní Asie sice stále představuje jen asi 12 % všech exportů Německa, ale dynamika růstu je zde mnohem rychlejší, než u vývozu do jiných ekonomik. Tam se teprve dostáváme na úroveň dříve dosažených maxim, zatímco u Asie jsme již vysoko nad nimi.

A hlavně se zdá, že dochází k přelití tohoto efektu dobré nálady do celé ekonomiky. Tedy i do spotřeby, která v Německu představuje necelých 60 % HDP, což je porovnatelné s Francií, Itálií, či Španělskem (v USA 70 %, Číně zase jen něco přes 30 %). Pokud tedy Čína nenarazí do inflační zdi, či se úplně nezhroutí eurozóna, není optimismus nemístný. A polovina ekonomů bude na konci roku obdivovat německý ekonomický model založený na kvalitativní a cenově/mzdové konkurenceschopnosti. A druhá polovina bude na konci roku německý ekonomický model založený na vysávání poptávky ze zbytku světa zatracovat.

Před časem jsem zde v článku „Německý rebel (Čínamericko 2011 potřetí)“ detailněji rozebíral vývoj v německé ekonomice s tím, že Bundesbank v roce 2011 čeká růst HDP 2 % a v roce 2012 1,5 %. Současné pudoměry ukazují, že tyto hodnoty jsou spíše konzervativní. I tento starý odhad růstu implikoval, že na konci současného roku bude produkční mezera v německé ekonomice cca 0 (v letech 2007 a 2008 byla překročena o 2 % HDP, pak asi 4 % přebývala). Tato mezera, respektive její odhad, je sice koncept s vadami na kráse. Indikuje ale, že se Německo může dostat do situace, kdy mu obleček jednotné monetární politiky bude stále méně vyhovovat. A inflačně škrtit u krku by mohlo nakonec i euro tažené dolů invalidní periférií (i když v současné době jsou euro medvědi hluboko ve svých jeskyních). Pudy jsou ale věcí vrtkavou.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.