Paul Krugman se v posledních příspěvcích na svém blogu věnuje mimo jiné růstu cen komodit a snížení ratingu Japonska:

Komodity: Wall Street za to nemůže

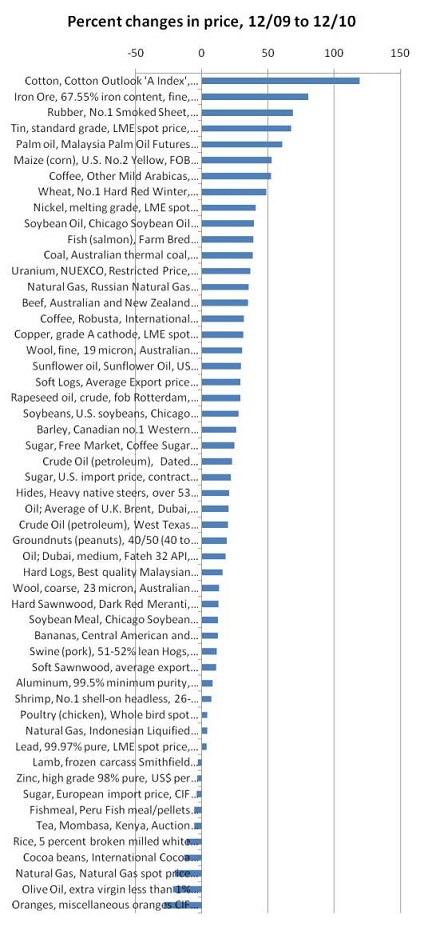

Během předchozího růstu cen komodit z něj mnozí vinili spekulanty. Řada z nich ale ani neznala rozdíl mezi nákupem futures a nákupem reálných komodit. Při analýze současného růstu cen je dobré prohlédnout si graf od MMF, který srovnává jednotlivé komodity podle velikosti cenového růstu v roce 2010:

Zdroj: MMF

Nejsilnější růst zaznamenala bavlna a železná ruda. Co že se to tedy děje? Odpovědí je hlavně Čína. Jen ze zpráv médií je jasné, že její nákupy táhnou vývoj na trzích s komoditami. Její poptávka ale neodráží pouze fundament. Čínští farmáři podle všeho zvyšují zásoby bavlny, celá země nakupuje do zásoby železnou rudu. Tentokrát tu tedy je silnější spekulativní komponent. Ten však není dán větším počtem finančních investorů a průnikem finančníků na komoditní trhy. Jde o starou formu spekulace, kdy dochází k nákupu skutečných surovin, namísto toho, aby růst táhla Wall Street. A u některých komodit můžeme vidět růst skutečné poptávky.

U cen potravin se nezdá, že by výraznou roli hrálo zvyšování zásob, jde o rovnováhu nabídky a poptávky. Poptávku může zvedat boom v rozvíjejících se ekonomikách, pohled na data z FAO ale ukazuje, že rozhodující roli hraje pokles produkce v rozvinutých zemích vyvolaný hlavně špatným počasím. A svou roli hraje pravděpodobně i změna klimatu.

Rating Japonska - irelevantní

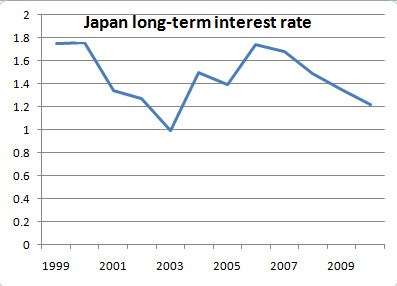

Ve zprávách o snížení ratingu Japonska agenturou S&P se nezmiňuje skutečnost, že v roce 2002 byl jeho rating snížen pod úroveň Botswany. A z grafu je patrné, jaký vliv mělo na sazby:

Pokud jste tedy koupili dluhopisy těsně před snížením ratingu, pěkně jste vydělali. Tím nechci říci, že dlouhodobá rozpočtová situace této země nebudí obavy. Ratingové agentury ale nevědí nic, co bychom nevěděli my, jsou při snižování ratingu vládního dluhu příliš rychlé a jejich vliv na trh je minimální.

(Zdroj: Blog Paula Krugmana)