Při vstupu do monetární unie se fundamentálním způsobem mění povaha dluhu dané země, protože ta ztrácí vliv na měnu, ve které je její dluh emitován. Dochází pak k tomu, že finanční trhy ji mohou donutit k defaultu. V tomto smyslu se tak členské země měnové unie stávají rozvíjejícími se ekonomikami a unie se stává křehkou a zranitelnou směrem k měnícímu se tržnímu sentimentu. Tak popisuje slabiny měnové unie Paul De Grauwe ve své studii z dubna tohoto roku – „The Governance of a Fragile Eurozone“.

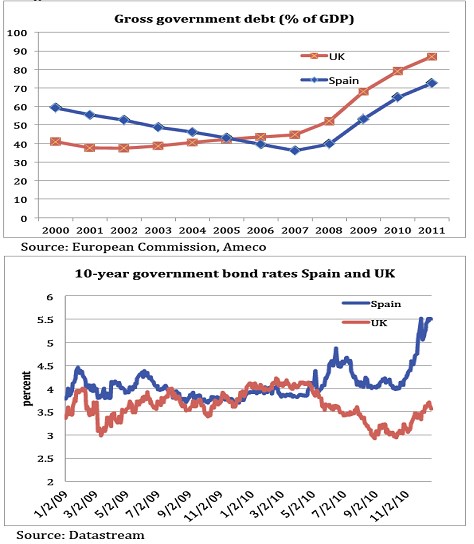

Nevýhody členství v unii demonstruje na porovnání Velké Británie a Španělska. Následující grafy ukazují paradoxní situaci, kdy zadlužení Velké Británie od počátku krize rostlo více než dluh Španělska (první graf), finanční trhy ale za zranitelnější považují právě Španělsko – druhý graf ukazuje výnos jeho vládních dluhopisů a dluhopisů Velké Británie (červeně).

Možným vysvětlením by mohl být bankovní sektor, podle De Grauwa se ale britský systém rozhodně nenachází v lepším stavu než španělské banky. Rozdíl v tom, jak trhy vnímají relativní riziko dluhopisů obou zemí, podle něho spočívá právě v členství Španělska v měnové unii. Velká Británie naopak vydává dluhopisy ve vlastní měně - má tak možnost zajistit dostatečnou likviditu a investoři nemají možnost vyvolat krizi likvidity. Ta ale u Španělska může vyvolat default. V jeho případě navíc při prodeji vládních dluhopisů investory nedochází k oslabení měny a následné podpoře ekonomiky.

(Zdroj: econ.kuleuven.be)