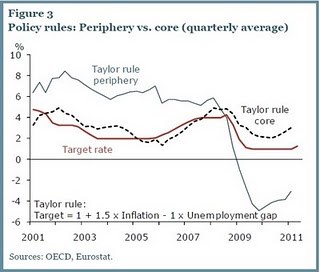

Ekonomka Fernanda Nechio ze San Francisco Fed ukazuje na jednom obrázku chaotickou politiku ECB – je v něm vyznačen průběh sazeb odpovídajících Taylorovu pravidlu aplikovanému na země periferie (plná modrá čára) a země jádra eurozóny (přerušovaná čára). Skutečné cílové sazby jsou vyznačeny červeně:

Pokud někdo pochyboval o tom, že ECB v praxi stanovuje monetární politiku jen podle zemí jádra eurozóny (tedy podle Německa a Francie), tento graf by měl uvedené pochyby rozptýlit. Stejně tak by se na základě obrázku měly rozptýlit pochybnosti o tom, zda platí, že co je dobré pro periferii, je dobré pro jádro. Politika ECB byla na počátku a v polovině roku 2008 příliš uvolněná, nyní je naopak příliš utažená. Pokud chce ECB skutečně udržet eurozónu pohromadě, musí se této skutečnosti postavit. Doposud se tak nestalo.

O dalším vývoji krize v eurozóně napsal ve Financial Times výstižně Nouriel Roubini. Hlavní možnosti jsou podle něho nyní následující:

- Euro by mohlo prudce oslabit, řekněme až na paritu s dolarem. To by obnovilo konkurenceschopnost periferie. Kvůli síle německého obchodu a jestřábímu postoji ECB však tato možnost není pravděpodobná.

- „Německá“ strategie (reformy založené na zvýšení produktivity a na potlačeném růstu mezd) by nebyla funkční. V krátkém období totiž takové kroky růst snižují a Německu trvalo obnovení konkurenceschopnosti více než deset let. Tolik času země na periferii nemají.

- Třetí možností je deflace, ta je ale také spojená s dlouhotrvající recesí. Vyzkoušela ji Argentina, po třech letech se však rozhodla přistoupit k defaultu a opuštění pevného kurzu. I pokud by deflace nastala, rozvahový efekt by zvýšil reálnou dluhovou zátěž privátního i veřejného sektoru. Veškeré hovory ze strany ECB a EU o vnitřní devalvaci jsou tak mylné.

- Zůstává tedy pouze jedna proveditelná cesta ke zvýšení konkurenceschopnosti a růstu zemí na periferii - opuštění eura, návrat k vlastní měně a masivní nominální i reálná depreciace.

(Zdroj: Blog Davida Beckwortha)