Trhy nadále hýbe Evropa, až s odstupem je tu americké dilema recese/plazení se vpřed a čínské dilema tvrdé/měkké přistání. Vedení eurozóny stále sní o tom, že likviditu vyřeší pár stovek miliard eur odkudkoliv a magický návrat optimismu na trhy. Teoreticky je to možné. A sní i o tom, že recesi a stagnaci vyřeší to, že všichni budou někam vyvážet. Tj. že Německo si dál pojede své obchodní přebytky a periferie jich začne dosahovat také. To není možné ani teoreticky. Tomu odpovídá výhled do budoucna, i když to automaticky neznamená, že akcie se musí propadat níž a níž. Co o nich říkají jiní?

Zeleně je v následujícím grafu MSCI World Index, oranžově spotové ceny mědi (respektive odpovídající ETF). Již na přelomu jara a léta vykazovaly světové akcie vyšší optimismus, pak se cesty mědi a akcií zase na několik týdnů spojily. V září ale vidíme, že se postoj obou trhů značně oddálil – akcie se s fluktuacemi drží stále na srpnových úrovních, měď je ale v ročním vyjádření o dalších 10 % níže. Pokud Dr. Copper vůbec něco říká (viz Dr. Copper - vy jste se zase kochal, pane doktore?), pak je to podle mého to samé, jako řeč dluhopisových trhů. Tzn., že akcie jsou příliš optimistické. Uvidíme, zda se jim jejich tvrdohlavost opět nevyplatí, či mají tentokrát navrch.

Zdroj: Bloomberg

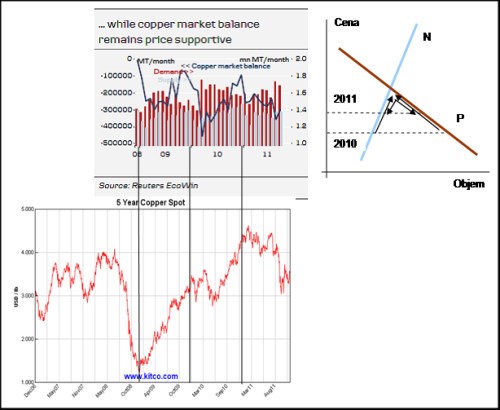

Protože je Dr. Měď poměrně často zmiňován jako dobrý indikátor věcí příštích, podívejme se mu krátce na zoubek. V zimě 2010 začala cena mědi růst, s tím se zvyšovala nabídka (modré sloupce v prvním s následujících grafů) a klesala poptávka (sloupce červené). Na přelomu let 2010 a 2011 se dynamika otočila – cena mědi začala klesat, poptávka rostla a nabídka zamířila dolů. Tmavě modrou čárou je v prvním grafu vyznačena implikovaná nerovnováha na trhu – rozdíl mezi poptávkou a nabídkou. Její vývoj v podstatě kopíruje vývoj ceny mědi. A to následujícím způsobem: Pokud poptávka roste a mezera mezi ní a nabídkou se otevírá (v grafu jsou to záporná čísla), cena klesá. Pokud se mezera uzavírá (poptávka klesá), cena roste. To je možná opak toho, co bychom čekali – otevírání mezery při rostoucí poptávce by přece mělo způsobovat růst cen, ne?

Tuto měděnou záhadu asi vysvětluje právě to, že trh mědi je většinou v nerovnováze a jen výjimečně se posune do rovnováhy (přelom 2010 a 2011) – princip ukazuje obrázek vpravo. V roce 2010 tak docházelo k tomu, že při dané nerovnovážné ceně byla poptávka vyšší než nabídka a rostoucí cena tuto mezeru uzavírala – klesala poptávka a rostla nabídka. V roce 2011 by pak ale musel probíhat opačný jev – přestože jsme blízko rovnováhy, klesá cena, s tím opět roste poptávka a klesá nabídka. Chová se to tedy, jako kdyby cenu určovalo ještě něco jiného zvenčí. Že by ještě nějaká jiná poptávka?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.