Před časem jsme se zde dívali na to, jak zajímavou predikční schopnost mají vyjádření dvou známých medvědů – pánů Roubiniho a Rosenberga (viz Těžký život übermedvěda). Bespoke nyní přichází se shrnutím dlouhodobějšího vývoje doporučení stratégů Wall Street, takže můžeme na téma volně navázat. Podívejme se tedy na to, jaká je přidaná hodnota stratégů (mimochodem, jaká je přidaná hodnota analýzy jejich přidané hodnoty?).

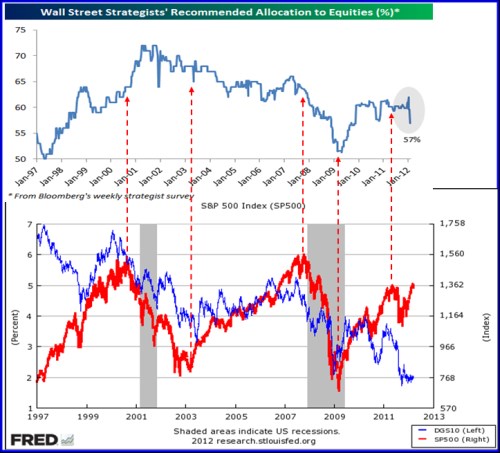

Strategická doporučení jsou obvykle činěna s ohledem na alokaci jednotlivých aktiv v investičních portfoliích – na jejich váhu. Doporučená alokace/váha akcií musí odrážet nejen očekávané zisky z akcií, ale i z alternativních investic, tedy hlavně z dluhopisů vládních a korporátních a komodit. Pokud pak zjednodušeně rozdělíme aktiva na riziková a bezriziková, můžeme pracovat s modelem akcie vs. vládní dluhopisy. V prvním grafu je vývoj doporučené váhy akcií v portfoliích, ceny akcií jsou v druhém grafu vyznačeny červeně, výnosy vládních dluhopisů modře (jejich pokles znamená růst ceny bondů).

Stratégové zvyšovali doporučenou váhu akcií v portfoilích až do roku 2001. Tehdy měly akcie tvořit rekordních více než 70 % portfolií. Již rok ale akcie klesaly a ceny dluhopisů rostly. Nešlo navíc o nákupní příležitost, ale o pokles, který trval až do zimy 2003. Ta přinesla obrat na akciích i dluhopisech, stratégové ale pokračovali v trendu snižování váhy akcií, který se po čase stabilizoval na 62 – 65 %, kde setrval až do počátku 2007. Doposud si tedy stratégové v průměru (!) moc dobře nevedli.

Pak se stratégům povedlo předběhnout trh a doporučení začali prudce snižovat ještě před pádem cen akcií. Dna akcií i doporučení se pak v podstatě kryla, stejně jako růst až do konce roku 2009. Trh pak prošel další vlnou, zatímco doporučená váha akcií se zhruba stabilizovala na 62 %.

Pozorný čtenář si jistě všiml i toho, že v posledních týdnech doporučená váha akcií v portfoliích prudce klesla až na 57 %. Zdaleka se ale neblížíme nízkým hodnotám z rolu 97 (tj. strukturálně jsme nyní asi výše než tehdy) a ani hodnotám z počátku roku 2009 (tj. depresivně na tom nejsme jako tehdy). Z druhého grafu je pak patrný i přetrvávající (a zde často připomínaný) rozkol mezi akciemi, které jsou relativně pozitivní, a výnosy dluhopisů, které se pohybují ve velmi skeptickém pásmu.

Konečné hodnocení přidané hodnoty stratégů nechám po pohledu na výše uvedené obrázky samozřejmě na čtenářích. Osobně to vidím tak, že pokud se omezíme na jedno doporučované číslo (alokace, cílové ceny, hodnoty indexu ...), sami si kopeme investiční hrob bez ohledu na to, kdo to číslo vytvořil. Lépe je poslechnout si pár názorů a vnímat je jako scénáře „co by kdyby“. A to nejlépe z celého spektra, které by šlo definovat například zmiňovaným duem Roubini – Rosenberg na straně jedné a duem – BlackRock na straně druhé. K tomu je dobré zahrnout pana Krugmana, s jehož preskripcí nemusíme souhlasit, ale jehož deskripce je obvykle výjimečné kvality.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.