Aktualizováno Účet za opuštění eurozóny ze strany Řecka by pro ostatní členské země dosáhl 400 miliard eur; a to jsou přitom pouze přímé ztráty, vedle nichž by si další vyžádalo i případné šíření „nákazy“ napříč eurozónou. Takové jsou závěry analýzy, kterou tento týden vydala investiční banka . Zvažování možného návratu nejproblematičtějšího člena eurozóny zpět k vlastní měně se zkrátka v posledních dnech přesunulo z teoretické do ryze praktické roviny.

„Hlavní přímé ztráty by s sebou nesly řecké dluhopisy za 240 miliard eur držené mezinárodními věřiteli (EU/MMF), dalších 130 miliard eur ztráty by vzniklo kvůli expozici eurozóny vůči Řecku skrze Target2 (red. systém vypořádání plateb mezi ECB a centrálními bankami zemí eurozóny - více ZDE) a asi 25 miliard eur dosahuje hodnota možných ztrát z řeckých expozic evropských bank,“ rozklíčovávají analytici banky okamžitý dopad případného odchodu Řecka z eurozóny na ostatní členské země bloku.

Tyto ztráty by sice jistě eurozónu zabolely, ale pokud by u nich zůstalo, šlo by je bez větších problémů ustát. Horší by bylo případné šíření nákazy do ostatních zemí. Politici se již mnohokrát snažili přesvědčit trhy, že vývoj v Řecku je něčím naprosto ojedinělým a neopakovatelným, zatím se jim to však nepodařilo.

O tom svědčí pokračující výprodeje dluhopisů španělské a italské vlády a mnohá ujištění bank o tom, s jakou rychlostí snižují své expozice vůči těmto dalším periferním zemí eurozóny. Za posledních devět měsíců se zahraniční věřitelé zbavili dluhopisů italské vlády v hodnotě 200 miliard eur a španělské v hodnotě 80 miliard eur. Obavy ze schopnosti Španělska dostát svým finančním závazkům přitom teprve nyní dosahují vrcholu, když pojištění v podobě kontraktu CDS dnes zdražilo na dosud nevídané úrovně.

„Trhy spíše vidí Řecko jako předchůdce, kterého budou následovat další periferní země, než jako zvláštní případ,“ soudí podle vývoje na trzích státních dluhopisů analytici a upozorňují, že v tom případě by bylo v sázce mnohem více. „Nebylo by to jen 800 miliard eur, které mají zahraniční investoři ve Španělsku a Itálii, ale také 500 mld. EUR v korporátních dluhopisech a 300 miliard eur v kotovaných akcií z těchto dvou zemí,“ naznačuje analýza rozsah možného problému.

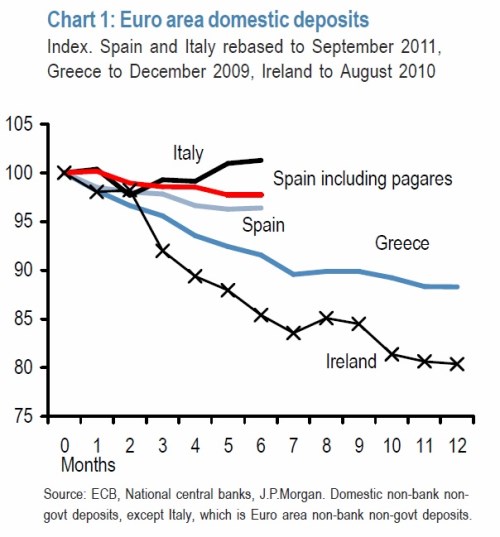

Důležité je v současném prostředí sledovat také vývoj vkladů v bankovním sektoru jednotlivých bank eurozóny (poslední vývoj viz graf). Jedná se totiž podle analytiků o zřejmý indikátor hloubky problémů, v nichž se jednotlivé země eurozóny nacházejí. „Právě 1,4 bilionu eur v italských a 1,6 bilionů eur ve španělských bankách jsou oním kostlivcem ve skříni, který může v případě odchodu Řecka z eurozóny a zavedení kontroly kapitálových toků řeckou vládou destabilizovat celý blok,“ upozorňují v .

Média v tomto týdnu přinesla zprávu, že Řekové v období mezi dvěma předčasnými parlamentními volbami nadále vybírají své vklady z bank v obavách, že hodnota úspor po přechodu na národní měnu prudce klesne. Podle agentury Reuters řečtí střadatelé jenom v pondělí ze svých účtů vybrali nejméně 700 milionů eur. ECB však bohužel své statistiky bankovních depozit v eurozóně poskytuje pouze na měsíční bázi. Dopad dalších voleb v Řecku (naplánovaných na 17. června) na vklady v bankách tak bude možné posoudit teprve na konci června.

Politici napříč světem i politickým spektrem se v posledních týdnech předháněli ve výrocích ohledně nepředstavitelnosti vystoupení Řecka z eurozóny. V posledních dnech však již zaznívají stále častěji i hlasy hovořící o tom, že by to nejen šlo, ale nemusel by to být ani tak špatný nápad. Lze ještě vůbec návratu země zpět k drachmě zabránit?

Analytici soudí, že ano a nejlepší cestou by prý byla v minulosti již v médiích zmiňovaná obdoba Marshallova plánu, který by skrze hlubokou transformaci fungování země mohl zastavit její ekonomický propad. Tento plán by si však vyžádal nemalý transfer peněz z jádra eurozóny. „Odhady se blíží 20 miliardám eur nebo 10 procentům hrubého domácího produktu Řecka,“ říkají s tím, že zatím ale bylo více řečeno, než uděláno.

(Zdroj: , ZeroHedge, ECB, Bloomberg, ekathimerini, Reuters)