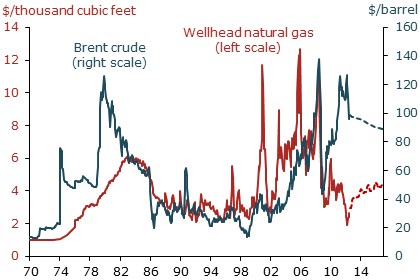

V minulosti se ceny ropy a zemního plynu pohybovaly ruku v ruce, několik posledních let ale přineslo změnu. Ceny ropy se šplhají na nová maxima, ceny zemního plynu však v důsledku nové technologie těžby klesly na úrovně, které nebyly zaznamenány od poloviny 70. let. Graf ukazuje modře vývoj cen ropy Brent a červeně ceny zemního plynu.

V roce 2012 tvořily výdaje amerických domácností za energie asi 6 % jejich celkových výdajů, výdaje spojené s ropnými produkty představovaly asi dvě třetiny z tohoto podílu. A doposud není mnoho náznaků toho, že by nižší ceny plynu ve výdajích vyvažovaly efekt vyšších cen ropy. Schopnost firem nahradit ropu zemním plynem je v současné době omezená. V minulosti tak činily elektrárny, tento substituční proces se ale nachází téměř u konce a možnost dalšího poklesu podílu ropy na výrobě elektřiny je omezená. V delším období by ovšem mohla nastat substituce ropy plynem v jiných odvětvích. Technologicky je na to vybavena zejména doprava, kde dnes podíl ropy dosahuje téměř 100 %. Vyšší využití plynu pak může přijít i v průmyslu. Nemůžeme ale čekat, že k takovým změnám dojde brzy.

Pokud by byla veškerá ropa spotřebovávaná v USA těžena domácími subjekty, růst ceny ropy by znamenal nárůst bohatství těžařů a pokles bohatství jejích konzumentů. Celkově by ale nedošlo ke změně poptávky (pokud mají obě skupiny stejný sklon ke spotřebě). Jestliže se ale část ropy dováží, vyvolává růst cen ropy růst bohatství zahraničních producentů, a to na úkor amerického spotřebitele. Jsou nyní Spojené státy méně závislé na ropě než v minulosti? Čisté dovozy ropy klesají od ropy 2005, což je z menší části odrazem rostoucí domácí produkce, ale hlavně snížené spotřeby.

Růst cen ropy vyvolává zvýšení výdajů na energie a zároveň snižuje kupní sílu obyvatel. Dochází pak také k růstu cen domácího zboží, celkový vliv na inflaci ale není jednoznačný, protože zároveň klesá ekonomická aktivita. Některé studie tak ukazují, že v posledních 25 letech neměly ropné šoky větší vliv na jádrovou inflaci, celková inflace se po čase vrátila na nižší úrovně. Ropné šoky měly i malý vliv na nominální mzdy a následně také na konečné ceny. V Evropě je ale například podle Blancharda tento druhotný efekt růstu cen ropy silný, což je dáno rozdílem mezi vyjednávací silou odborů v USA a v Evropě.

Poslední analýzy vlivu cen ropy na růst ukazují, že je menší, než tomu bylo v 80. letech. Americká ekonomika je nyní flexibilnější a rigidita mezd klesla. Vliv rostoucích cen ropy tak může být částečně vstřebán poklesem reálných mezd. Tím se sníží negativní efekt u nezaměstnanosti a i u reálné aktivity. Pokud jsou pak sazby nastaveny blízko nuly, potenciál cen ropy pro vyvolání recese je ještě menší. Růst inflace by snížil reálné sazby, což by působilo proti negativním tlakům a ekonomika by dostávala automatickou stimulaci.

(Zdroj: San Francisco Fed)