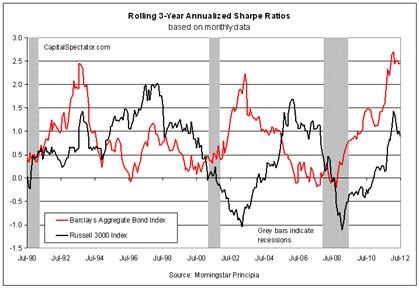

Dluhopisy v minulých letech nabízely mimořádně vysokou návratnost upravenou o riziko. Pokud použijeme Aggregate Bond Index a na jeho základě kalkulujeme návratnost upravenou o riziko za použití Sharpova poměru (SP), vidíme, že jeho hodnota se v únoru tohoto roku vyšplhala na nejvyšší hodnoty za několik desetiletí. SP u akciového trhu (Russell 3000) se nedostal tak vysoko, i tak ale dosáhl vysokých hodnot. Vývoj klouzavého tříletého SP u akcií a dluhopisů ukazuje následující graf:

Podobná analýza není tématem pro denní obchodování, poskytuje spíše obrázek o celkovém chování trhů a měla by být prvním krokem při tvorbě portfolia a projekcích rizikových prémií. I tak ale můžeme říci, že SP u dluhopisů je v následujících měsících či letech zralý na pokles. Nic z uvedeného by přitom nemělo být překvapující. SP se v čase mění tak, jak se mění návratnost a riziko. Vývoj v posledních letech by ale mohl naznačovat, že z hlediska investic šlo o těžké období. Čísla ale ukazují opak. Dluhopisový trh za poslední tři roky vydělával v průměru 6,9 %, akcie dokonce 14,2 % a celkově jsme se pohybovali v prostředí, které bylo vhodné pro ty, kteří jsou ochotni kupovat riziková aktiva.

Co se týče dalšího vývoje, je pravděpodobné, že trhy budou nadále volatilní, neznamená to ale, že návratnost aktiv nebude odpovídat rizikovým prémiím. Na druhou stranu nemůžeme ignorovat skutečnost, že akcie i dluhopisy v USA mají za sebou tři roky silného růstu. Může tento vývoj dále pokračovat? Jistě ano, ale nemůžeme si myslet, že neustále. Pokud vezmeme v úvahu současné vysoké hodnoty SP, je možná čas změnit strukturu portfolií.

(Zdroj: EconoMonitor, The Capital Spectator)