V roce 2011 jsme spolu s ekonomem Rameshem Ponnuru v článku pro New Republic napsali: „V názorech na to, jak zvýšit ekonomický růst, se mýlí liberálové i konzervativci. Jak je to možné? Konzervativní ekonomové se i přes převažující názor na pravici mýlí proto, že Fed neudělal pro oživení ekonomiky vše, co mohl. Liberálové zase pochybili, když protestovali proti fiskálnímu utahování a naopak požadovali další fiskální stimulaci.“

Jen málokdy se podaří sledovat nějaký ekonomický experiment na celonárodní úrovni. Jednou z takových příležitostí byl rok 2013. Pohled na makroekonomickou politiku totiž ukazuje, že Fed učinil mnohem odvážnější kroky. Zároveň jsme vstoupili do období fiskálního utahování. Podle některých názorů mělo toto fiskální utahování přinést ztrátu až 700 000 pracovních míst. Já a další tržní monetaristé jsme byli optimističtější.

Důležitou otázkou týkající se celého experimentu je měření fiskálního utahování. Nelze jen tak použít rozpočtové deficity či přebytky, protože ty jsou determinovány i stavem ekonomiky. Lepší jsou cyklicky očištěná čísla, která ovšem závisejí na potenciálním produktu, a ten je také do určité míry pod vlivem cyklu. Nejlepší pohled na změnu politiky poskytuje Fiskální monitor MMF. Ten ukazuje, že deficity očištěné o cyklus se v poměru k potenciálnímu produktu začaly zmenšovat od roku 2010. Jinak řečeno, strukturální fiskální politika byla utahována dlouho před rokem 2013.

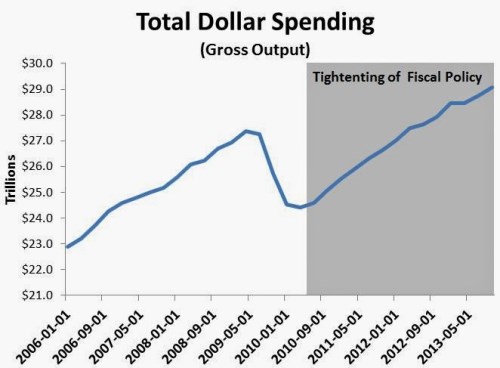

Podle ekonomů, jako je Mike Konczal či Paul Krugman, mělo zmíněné fiskální utahování zpomalit agregátní výdaje. Stalo se tak? Následující graf ukazuje celkové dolarové výdaje v USA (jde o všechny transakce, ne pouze ty, které se počítají do HDP). Žádná známka zpomalení po roce 2010 tu patrná není. To samé platí o roce 2013, který byl rokem našeho velkého experimentu. Pohled na nominální produkt ukazuje podobný obrázek.

Nová čísla ohledně růstu americké ekonomiky zmíněné závěry jen potvrzují. Jak řekl Scott Sumner, jasně se ukázalo, že keynesiánský pohled se mýlí. Monetární politika byla schopna eliminovat fiskální utažení i přesto, že sazby nemohou klesnout pod nulu. Výsledky tak naznačují i to, že Fed mohl během posledních pěti let udělat pro oživení mnohem více. Zároveň se ukazuje, jak ošidné je měření fiskálních multiplikátorů. Podle popsaného vývoje by se někdo mohl mylně domnívat, že multiplikátory jsou záporné, protože fiskální utažení doprovázel ekonomický růst.

Autorem je David Beckworth, profesor ekonomie na Western Kentucky University.

Zdroj: Blog Davida Beckwortha