Greg Mankiw ve svém článku pro NYTimes obhajuje bohatství, které je získáváno dědictvím. Jde o podivnou úvahu, která čelí dvěma hlavním problémům. Jeden z nich je ekonomický a druhý politický. Mankiw tvrdí, že akumulace bohatství v rámci „dynastií“ je dobrá pro každého, protože zvyšuje kapitálovou zásobu v zemi. Pomůže tedy i zaměstnaným, protože vyšší kapitálová zásoba nakonec povede k vyšším mzdám.

Domníval jsem se, že jestliže se ekonomové mají něčemu naučit, je to existence nákladů příležitosti. Měli bychom totiž porovnávat hromadění bohatství v rámci dynastií s nějakou alternativou. Ne předpokládat, že kdyby se bohatství nepředalo potomkům, prostě by zmizelo. Tak vlastně uvažuje Mankiw. Ve skutečnosti se zde totiž bavíme o zdanění bohatých. Otázkou tedy je, co by se stalo s dodatečnými daňovými příjmy na straně jedné a co by se na druhé straně stalo, kdyby si tyto daně bohatí ponechali. Pokud by je vláda použila na snížení deficitů, vše by šlo na úspory. Jestliže by tyto peníze byly předány potomkům, uspořena by byla jen část. Pokud by vláda dodatečné daňové příjmy použila na vyšší sociální podporu či výdaje na veřejné statky, lidé by z nich měli mnohem více užitku než z vedlejších efektů vyšší kapitálové zásoby.

Mankiw má tedy ohledně prospěchu bohatství dynastií pravdu pouze v případě, kdyby vláda s dodatečnými daňovými příjmy neučinila nic. Je tu ale větší problém, protože jeho úvaha ignoruje hlavní příčinu našich obav z koncentrace bohatství v rukou rodinných dynastií. Jde o to, že takový systém podkopává samotnou demokracii. Na souhlas s tímto názorem nemusíte být žádný radikál. Hovořil o tom Teddy Roosevelt či Irving Fisher v roce 1919. Podivné je pouze to, že konzervativní ekonomové jsou si dobře vědomi rizika, že regulace se stane nástrojem zájmových skupin. Ale naprosto ignorují ten samý problém na úrovni demokratických institucí, které zneužívají bohatí lidé. Problém s regulací beru velmi vážně, ale to samé platí o plutokracii.

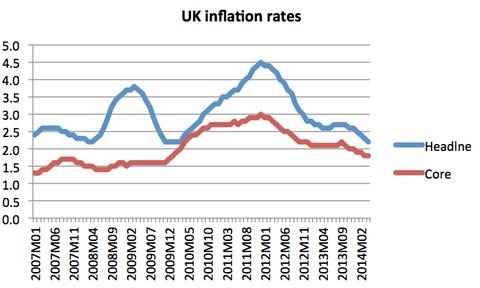

Na Wall Street se mezitím rozšiřuje inflační hysterie. Mírné zvýšení jádrové inflace okamžitě aktivuje obvyklou řadu lidí, kteří požadují, aby Fed ihned utáhl politiku. Janet Yellen ale sleduje vývoj mezd a ty se nehýbají. Dokonce tu máme příklad z historie, který je pro současnou situaci ve Spojených státech velmi poučný. Jedná se o Velkou Británii v roce 2001. Tam došlo ke znatelně většímu růstu inflace – v následujícím grafu je jádrová inflace vyznačena červeně a inflace celková modře:

Reálné mzdy ale ve Velké Británii nerostly a Bank of England tak utažení politiky odmítala. Pamatuji si, jak mi bylo intenzivně vyčítáno, že jsem tento postoj obhajoval. Byl jsem nařčen z toho, že jsem slepý k inflačním rizikům. Ve skutečnosti se ale ukázalo, že šlo jen o přechodné zvýšení inflace a že k jejímu dlouhodobějšímu růstu nemůže dojít, pokud nezačnou růst mzdy. BoE tak učinila správně a Janet Yellen má historické zkušenosti na své straně.

Zdroj: Blog Paula Krugmana