Mezi takzvané hříšné, či neetické akcie (HA) bývají nejčastěji zařazovány tabákové společnosti, výroba alkoholu, gamblerství a někdy i zbraně. Někdo podobná rozdělení nevnímá, já jsem se třeba vždy vyhýbal tabákovým firmám a zbrojovkám. Ať už je ale investorův pohled jakýkoliv, určitě není bez zajímavosti podívat se na to, jak si HA svou návratností vlastně vedou – ztrácí selektivní investoři něco, nebo naopak dostanou vyšší návratnost jako bonus k tomu, že někam z etických důvodů investovat nechtějí?

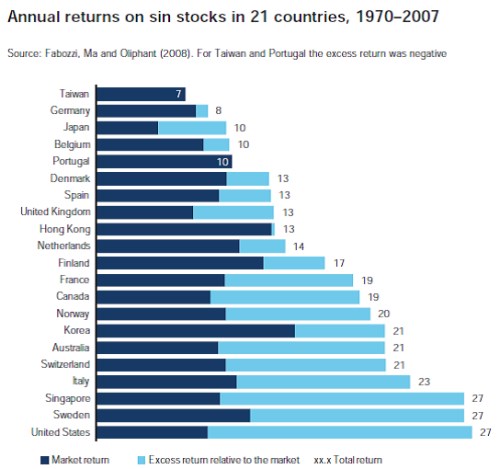

Při hledání odpovědi nám pomůže CSFB a její obrázek, který porovnává návratnost celého trhu v široké skupině zemí (tmavě) a návratnost zmíněných akciových hříšnic. Vše je měřeno v období 1970 – 2007 (do statistiky tedy nepromlouvají bouřlivá krizová léta, což je možná lepší):

Zdroj: CSFB - Global investment return

Pokud se nejdříve podíváme na návratnost celého trhu, je patrné, že jednotlivé země se dost liší. Korea, či Hong Kong generovaly zisky vysoko nad 10 % ročně. Naopak Japonsko, či UK byly znatelně pod 10 %. HA pak většinou dosahovaly návratnosti znatelně vyšší než celý trh. Rozdíl je největší v USA, Švédsku, či Singapuru, kde vynášely násobně více, než celý trh. V USA je tento poměr 27 % ku cca 7 %. Což je až neuvěřitelné. Návratnost 27 % jsou čísla typická spíše pro venture kapitál a ne pro často velmi usedlé firmy. A pouze na Taiwanu a v Portugalsku se vyplatí investovat eticky – prémie HA tam byla negativní.

Na první pohled jsou výsledky zarážející – akcie, kterých se část investorů straní, si většinou jako skupiny vedou výrazně lépe, než celý trh. A nebude to vyšším rizikem, což je asi nejvíce patrné u tabáku (beta tabákových firem bývá znatelně pod 1). Celá věc je ale možná přirozená – moje teorie je následující:

Funguje to podobně jako například u malých společností. Ty také dlouhodobě vynášejí více, než zbytek trhu a pravděpodobně to je jejich menší transparentností, menším analytickým pokrytím a pod. V praxi to znamená, že tyto atributy působí jako odpuzovač, který musí být kompenzován vyšší nabízenou a následně i realizovanou návratností. To při daném očekávaném toku hotovosti neznamená nic jiného, než nižší valuace. U hříšných akcií je odpuzovačem podstata samotných firem, ale zbytek funguje v principu stejně. Jejich vyšší návratnost můžeme tedy vnímat jako „úplatek“ investorům. Je to ovšem úplatek, který si investoři zařídí sami přes nižší valuace.

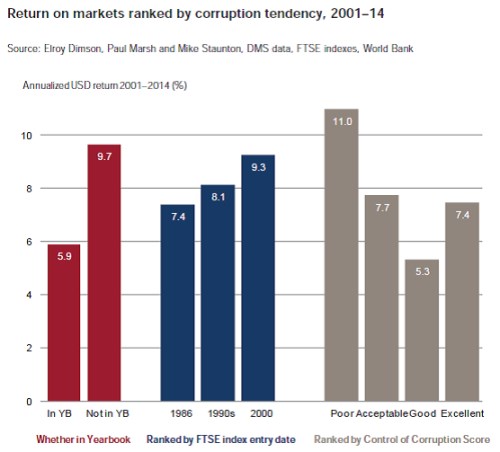

Úplatky se pak dostávám k rozšíření tématu. Chytré hlavy ze CSFB se podívaly i na to, jak to vypadá s návratností „hříšných“ zemí. Ty jsou definovány na základě míry korupce a šedé sloupce v následujícím grafu ukazují, jak to vypadá s návratností od velmi špatně si vedoucích zemí až po ty excelentní:

Zdroj: CSFB - Global investment return

Nebýt posledního sloupce, mohli bychom konstatovat, že za relativně vyšší korupci se musí bez výjimky platit (podobně jako za pro někoho eticky nepřijatelné podnikání u výše diskutovaných firem). A rámcově skutečně platí: Čím větší zkorumpovanost, tím vyšší návratnost. Jinak řečeno, tam kde se hodně uplácí, musí investory „uplácet“ i trh tím, že jim nabídne vyšší návratnost. Či obráceně – investoři si prostě úplatek opět „vyrobí“ tím, že nechají valuace na tak nízkých úrovních, že následně generují vyšší návratnost. Na rozdíl od skutečně korupce ale tento mechanismus může být přínosný pro všechny. Měl by totiž působit podobně, jako klasikovo: „A každýmu jsem tady na tý točně říkal: Neber úplatky, nebo se z toho zblázníš“.