Legendární slovní spojení „turecké hospodářství“ si v minulosti pro investory i širokou veřejnost s sebou neslo velmi negativní konotaci. Nesporným faktem však zůstává, že turecká ekonomika za poslední dekádu urazila obrovský kus cesty pozitivním směrem. Turecko bylo v posledních letech vnímáno jako obdoba čínského ekonomického vzepětí na hranicích Evropy. Důležitým faktem zůstává, že distribuce nově vytvářeného bohatství se rozložila rovnoměrně napříč sociálními vrstvami společnosti. Vládnoucí strana AKP tak díky ekonomickým výsledkům neohroženě vyhrává jedny volby za druhými a udržuje si své silné mocenské postavení. Letos v červnu čekají zemi parlamentní volby. Jde již o třetí volební klání za poslední rok a půl, po loňských komunálních a prezidentských. Předvolební kampaň bývá vždy silně vyhrocená. Příslušníci mladé generace se však silně staví proti vládnoucí garnituře, odmítají její autoritářský styl řízení země a naopak usilují o více osobních svobod. Frustrace naplno propukla v květnu 2013 pod banální záminkou, kdy nespokojená mládež vyšla masivně do ulic, neboť vůbec nesdílí vděčnost ostatních skupin obyvatel vládě za nebývalou více než dekádu trvající prosperitu a politickou stabilitu. Skutečně nejde jen o frázi, totiž od založení moderní republiky v roce 1923 až do nástupu AKP k moci v roce 2002 dosahovala průměrná životnost vlády pouhých 17 měsíců! Vládní strana si počíná značně dynamicky a je třeba přiznat, že dialog s opozicí a občanskou společností nepatří k jejím prioritám. Na druhou stranu ekonomické výsledky země prozatím vždy stačily k udržení pokračování AKP u moci.

Vláda jedné strany (jakkoliv nepatřičně to platilo pro historii naší země) patří k základním investičním příběhům současného Turecka a stabilita bývala mezinárodní investiční komunitou vždy oceňována. Pokud však nahlédneme za horizont letošních červnových voleb a současné politicky zjitřené atmosféry, další volby zemi čekají až v roce 2019. Současný ministr financí Mehmet Şimşek tvrdí, že již má připravený balík 25 reformních kapitol, které hodlá prosadit na počátku dalšího volebního období. Pochopitelně nelze předjímat, zdali reformní úsilí bude dostatečně přetaveno v kýžený výsledek, nicméně příslib zde zůstává. Bude důležité, jestli si současný ministr financí a jeho tým udrží současnou pozici. Jde o člověka s elitním západním vzděláním, a jelikož má za sebou profesní minulost tradera a investičního stratéga z londýnské City, svými projevy a činy si mnohokrát získal sympatie investorské komunity.

Země bývá zařazována do skupiny zemí Fragile 5, tedy zranitelné země z hlediska vysokého schodku běžného účtu platební bilance, s čímž částečně souvisí chronicky vysoká inflace a trvale oslabující měna. Samotný problém platební bilance je přitom celý tvořen dovozem energetických surovin, tedy ropy a zemního plynu. Obrovským štěstím je pro tureckou ekonomiku cena ropy na současných úrovních. Zranitelnost ekonomiky se tak přirozeně zmenšuje, vysoká inflace se stává snesitelnější a měna (alespoň při pohledu z eurozóny, největšího obchodního partnera) je od začátku roku stabilní. Taková situace staví zemi do stabilnější pozice oproti očekávanému zvyšování sazeb Fedem, což je nyní pouhá otázka času. Jinými slovy, turecké hospodářství je jedním z největších výherců v současném prostředí levné ropy v rámci konkurenčního světa rozvojových zemí.

Zaměření firem obchodovaných na burze rozhodně nabízí sofistikovanější obrázek země, než je struktura širší ekonomiky. Jsou hojně zastoupeny firmy s vyšší přidanou hodnotou a výjimkou není existence lokálních R&D center. Téměř polovinu tržní kapitalizace tvoří finanční instituce, silné zastoupení mají např. automobilky, letecký sektor a široce diverzifikované průmyslové konglomeráty. Naopak samotná reálná ekonomika zápolí se stále ještě nedostatečně sofistikovanou výrobou, vláda prozatím podporuje ekonomický růst tzv. „cementovou cestou“, tedy masivními investicemi do infrastruktury všeho druhu (v Istanbulu se staví největší letiště na světě, úžinu Bospor brzy ozdobí nový most a budují se pod ním nové tunely pro metro i automobily, napříč Tureckem rostou pro středoevropany nevídaným tempem nové dálnice a trasy pro rychlovlaky).

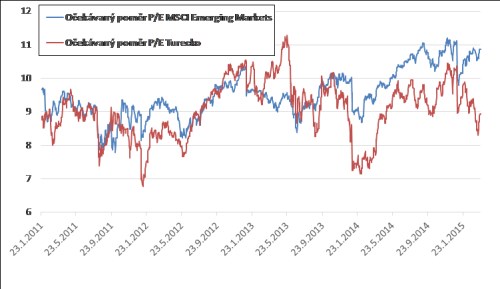

Graf: Valuace - očekávané poměry (na 12 měsíců) ceny k ziskům

Zdroj: Bloomberg

Tento potenciál se na valuacích burzy zatím neprojevil. Spíše naopak, neboť plíživě posilující fundament byl upozaděn ostrými vyjádřeními prezidenta, jehož fráze jsou oblíbeným vstupem do titulků zahraničních odborných i většinových médií. Od začátku letošního roku je tak burza v záporu, i když tržní konsenzus počítá s agregovaným růstem zisků sta největších firem o 15 %. A pokud vydrží ceny ropy na současné úrovni, firemní růst zisků by mohl být i výraznější. Trh se obchoduje s výrazným diskontem 17 % vůči široké skupině Emerging markets, přičemž dopady cen levné ropy jsou naprosto odlišné. Vzhledem k vnějším nerovnováhám se Turecko historicky obchodovalo spíše s diskontem, ovšem ten by se s přihlédnutím k ceně ropy výrazně pod průměrem posledních let mohl postupně částečně uzavřít. Ono zmiňované „turecké hospodářství“ si tak v roce 2015 ve světě seriózních investorů bezpochyby zaslouží pozornost.

Jaroslav Vybíral, analytik ČSOB Asset management

Autor v současné době působí jako akciový a kreditní analytik s regionální specializací na středo a východoevropské trhy s velkým důrazem na Turecko. Je součástí týmu strategické a analytické podpory pro fondy a ČSOB v regionu. V minulosti působil ve společnosti PwC, kde se věnoval advisory a auditu finančních institucí. Je absolventem Vysoké školy ekonomické v Praze (Obor statistika a pojistné inženýrství), absolvoval studijní pobyt na Université catholique de Louvain v Belgii.