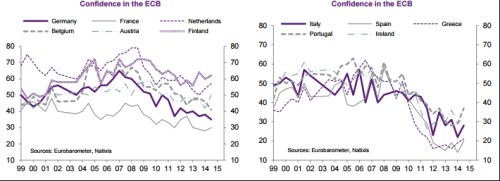

„A proto je tak důležitá ta podpora zespodu. Aby my jsme mohli říct: Ne my si to přejem, to lid to žádá. My s tím souhlasíme, s tím lidem. A ne prostě, aby my jsme tam byli sami jak kůl v plotě a neměli jediného slova podpory." Řada z nás si určitě ještě pamatuje, jak mezi „lidem“ kolovaly kazetové nahrávky projevu Milouše Jakeše z července roku 1989. Ten mimo jiné perly obsahoval i tu výše uvedenou, která se mi vybavuje v souvislosti s pohledem na následující grafy. Natixis v nich před nedávnem shrnul vývoj důvěry v ECB v jednotlivých členských zemích eurozóny.

Jasné je jedno: V pokrizových letech tato důvěra téměř plošně klesá, někde hodně prudce. Což jistě není dobře a je otázka, proč tento vývoj nastal. Proč je ECB „sama jako kůl v plotě a nemá jediného slova podpory“? U komunistických a jiných totalitních stran je mizivá podpora pochopitelným a žádoucím jevem. U standardně fungujících centrálních bank by tomu mělo být přesně naopak. A můžeme dokonce hovořit o tom, že pokud vůči nim nepanuje důvěra, ohrožuje to v principu samotný základ jejich existence, respektive existence měny, kterou centrální banka spravuje. Naše peníze jsou přece jen peníze fungující na základě „budiž měnou“ a podobné „staň se“ nemůže bez důvěry dlouho existovat. Co se tedy děje?

Z obrázku je zřejmé, že důvěra v ECB po roce 2007 znatelně klesla v Německu a zde je interpretace zdánlivě jednoduchá: Většina Němců je stále plně v zajetí výmarského způsobu uvažování o měnách a centrálních bankách a tudíž odsuzuje jakýkoliv náznak uvolnění monetární politiky. O QE a podobných krocích nemluvě. Pokud ale v Německu hodnotí politiku ECB jako příliš uvolněnou, neměla by naopak důvěra na periferii růst? A mimochodem, proč další země jádra, jako je Finsko a Nizozemí, mají důvěru v ECB na rozdíl od Německa relativně vysokou?

Je pochopitelné, že když ECB neplnila svou funkci věřitele poslední instance, na periferii jí moc nedůvěřovali. V té době byla ve dvojích kleštích nespokojenosti Německa i jeho protiváhy na periferii. Po roce 2012 se důvěra na periferii stabilizovala, ale k žádnému obratu směrem nahoru nedošlo. Jinak řečeno, co bylo ztraceno v Německu, nebylo ani náhodou dohnáno jinde. Jak se říká, „není člověk ten, aby se zavděčil lidem všem“. I u ECB se zdá, že ať udělá cokoliv, všichni budou nespokojeni, Pro jedny to bude moc, pro druhé málo.

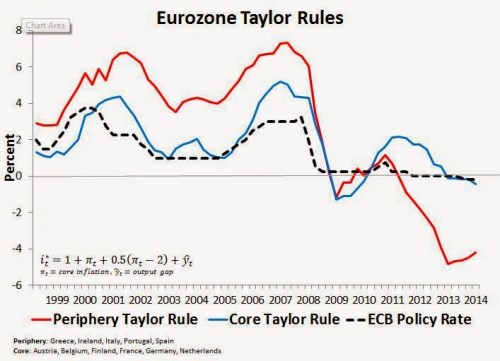

Největším paradoxem je v celé věci jednoznačně postoj „zodpovědného“ Německa (proto výše hovořím o zdánlivě jednoduché interpretaci jeho postojů). Podívejme se na následující graf s vývojem sazeb v eurozóně a vývojem sazeb „doručovaných“ Taylorovým pravidlem pro jádro (tedy zejména Německo) a pro periferii (červeně):

Zdroj: MacroMarketMusings

Bez dlouhých analýz je jasně patrné, že sazby se po většinu doby mnohem více blíží tomu, co bylo vhodné pro jádro, než tomu, co potřebovala periferie. V pokrizových letech bychom pro kompletní obrázek museli ke skutečným sazbám připočítat ještě efekt kvantitativní stimulace. V předkrizových letech, kdy se kumulovaly problémy, které se nyní složitě řeší, se ale ECB chovala, jako kdyby byla Bundesbankou a ne centrální bankou celé eurozóny. Její politika vyhovovala Německu, ale pro periferii byla příliš uvolněná. Z vývoje popsaného všemi grafy je tedy vidět, že když ECB před krizí pomáhala Němcům na úkor periferie, německá důvěra v ní rostla. Není tedy německá kritičnost vůči „nezodpovědné“ ECB spíše silnou funkcí toho, jaká je v Německu zrovna nezaměstnanost?