Dětem se krátí prázdniny, některé z nich vnímají, že začátek školního roku se už blíží, jiné ale tuto informaci poměrně silně vytěsňují. Možná je to rozumnější přístup – proč si kazit konec prázdnin myšlenkami na školu, když na začátek školního roku a následujících 10 měsíců se stejně moc připravit nejde. Hedging proti škole prostě neexistuje.

I finančním trhům se blíží konec prázdnin. Nemám ale na mysli každoroční tržní okurkovou sezónu, ale blížící se zvyšování sazeb v USA. Možná k němu nedojde už v září, ale přece jen to běží jako voda. Na rozdíl od školáků je zde hodně důležité, zda trhy tuto informaci vytěsňují, či zda s ní počítají. U akcií se to určuje těžko, dluhopisové trhy žádné razantní kroky určitě nečekají.

Ohledně akcií je klíčové, že historie žádný důvod pro velké obavy nezakládá. Během posledních tří cyklů zvyšování sazeb k žádnému propadu nedošlo, někdy nastal vývoj opačný (věnoval jsem se tomu před několika týdny). Doposud jsme se ale spolu nedívali na obvyklý vývoj dolaru. Shodou okolností jsem zde přitom minulý týden v sérii Zaostřeno na blue chips hovořil o akciích Harley Davidson, před nedávnem také o Mattelu. Tedy o dvou firmách, jejichž výsledky jsou hodně poznamenány právě kurzovým vývojem. Jde jen o dva zástupce mnohem delší řady společností a to, jak budou akcie nakonec reagovat na zvyšování sazeb, se tedy bude hodně odvíjet právě od reakce dolaru.

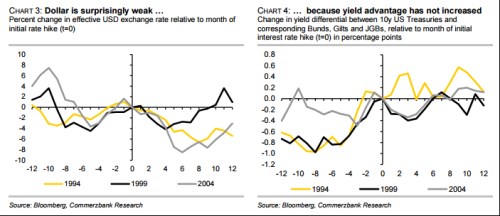

nám naše bádání nad tímto tématem ulehčuje následujícími dvěma grafy. Ty ukazují vývoj kurzu dolaru během posledních tří cyklů. Je překvapivý, protože zvedání sazeb v USA žádné posilování americké měny nepřineslo, naopak. Takový vývoj by samozřejmě stavěl na hlavu současný rozšířený předpoklad: vyšší sazby v USA = silnější dolar. Pokud by měl dolar při zvyšování sazeb oslabovat, muselo by předtím dojít k tomu, že by přestřelil. A nebo by sice došlo k růstu sazeb v USA, ale ne k růstu sazeb relativnímu (ve srovnání s jinými významnými ekonomikami). Jinak řečeno, americký tah by vyvolal vyrovnávací protitahy jiných centrálních bank a na kurzu dolaru by se to nakonec projevilo jeho stagnací, či dokonce oslabením.

Jak ukazuje druhý z uvedených dvou grafů, v minulosti se po zvýšení sazeb v USA skutečně nezvyšoval výnosový diferenciál (US vs. Německo, Japonsko a UK). Neexistoval tedy „výnosový“ důvod pro to, aby se dolar vydal směrem k prudšímu posílení. Čímž se dostáváme k tomu, že tentokrát to asi bude jinak. Ekonomika eurozóny se sice obvykle s určitým zpožděním vydává směrem běhu ekonomiky americké. Kéž by tomu tak ale bylo i tentokrát. Namístě je ale určitá skepse, což znamená, že ECB nebude Fed jen tak následovat. Onen „výnosový“ důvod pro posilování dolaru tedy pravděpodobně nastane, podobné to bude v případě Japonska. Jinak řečeno, pravý graf bude tentokrát pravděpodobně jinak a jinak proto bude i graf levý.

Pokud by se dolar choval jako během předchozích cyklů, měly by akcie typu HD, či to nejhorší z kurzového vývoje v podstatě za sebou, Pokud to je ale tentokrát jinak, na jejich výsledky bude sílící dolar ještě nějakou dobu doléhat. V podstatě do té doby, dokud USA zase nezpomalí, či eurozóna a spol. nezrychlí. Růst americké ekonomiky by měl akciím samozřejmě obecně nahrávat, při troše štěstí se tak stane i u rizikových prémií – pokud bude přechod na novou monetární politiku bez větších problémů.

Naprostá většina dat z USA bude stále více (pokud to ještě jde) interpretována z perspektivy končících sazbových prázdnin. Tento týden to platí zejména o naplánovaném Case-Shiller Indexu a spotřebitelské důvěře (úterý) a o nových žádostech o podporu v nezaměstnanosti (čtvrtek). Někdo by mohl tvrdit, že investorské prázdniny už stejně razantně ukončila Čína, ale jde o úhel pohledu. I v tomto ohledu se totiž do značné míry bavíme o tom, jak bude reagovat Fed.