V minulém příspěvku do série Zaostřeno na Blue Chips jsem se věnoval japonskému výrobci hudebních nástrojů a příslušenství Yamaze. Udělejme z toho japonský týden a podívejme se na dalšího zástupce tohoto trhu. Nejde o žádného giganta, ale přesto tuto společnost asi většina z nás zná. Jedná se výrobce cyklistických komponentů a rybářských potřeb, společnost Shimano (v USA se obchodují ADR). Musím říci, že motivací k pohledu na tuto firmu mi byla i čistá zvědavost – jak asi vypadají čísla firmy, které má na svém hodně specifickém segmentu trhu v podstatě dominantní pozici? Nejdříve ale pohled na vývoj ceny akcie.

Podle FT má akcie Shimana betu ve výši pouhých 0,95, z grafu by se ale zdálo, že volatilita tohoto titulu je znatelně větší než u celého trhu. Návratnost Shimana je pak v posledních pěti letech výrazně vyšší než u indexu Nikkei , poslední týdny jí zkorigovaly někam na úroveň z konce roku 2014:

Shimano je po roce 2010 schopno soustavně navyšovat své tržby a dokonce se zdá, že tato schopnost se časem zlepšuje. Dvojnásob to pak platí o ziskovosti. Když jsem hovořil o dominantní pozici na specifickém segmentu trhu, je vhodné zmínit, že návratnosti na úrovni vlastního jmění a investic (ROE a ROI) jsou skutečně na relativně vysokých úrovních (nad 20 %). To znamená, že z každého investovaného jenu je firma schopna vyždímat znatelně více, než je požadovaná návratnost. V tom jí jistě hodně pomáhá ona pozice na trhu. Ale na druhou stranu nejsou podobné (ziskovostí měřené) návratnosti zase takovou výjimkou. Minulý týden nám to předvedl třeba Polaris, jehož ROE dosahuje téměř 60 %.

Zdroj: FT

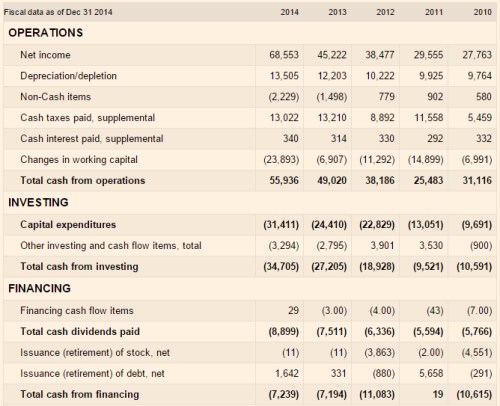

Jak je na tom cyklisticko – rybářská akcie z hlediska schopnost generovat hotovost? Velmi dobře. Provozní tok hotovosti od roku 2011 rychle roste, v minulém roce se vyšplhal na 55,9 miliard jenů. Investice – CapEx dosáhly asi 31,5 miliard jenů a to znamená, že na ostatní investice, pro věřitele a pro akcionáře zbylo asi 20 miliard jenů (v roce 2013 to bylo ještě o něco více). A jelikož dividendy dosáhly v roce 2014 pouze 8,9 miliard jenů a ostatní položky nebyly nijak vysoké, Shimano značně zvýšilo zásobu hotovosti v rozvaze. Stejný byl vývoj i v předchozích letech.

Zdroj: FT

Když jsem zde minule v souvislosti s Yamahou hovořil o syslovi, mohu nyní použít bez obav výraz supersysel. Shimano totiž zakončilo minulý rok s celkovou zásobou hotovosti ve výši 159 miliard jenů a i zde (podobně jako u Yamahy) byl dluh minimální. Celková účetní hodnota aktiv firmy přitom dosahovala 400 miliard jenů. Pokud bychom předpokládali, že krátkodobě je firma schopná generovat 25 miliard jenů volného toku hotovosti na vlastní jmění, současnou kapitalizaci by ospravedlnil asi 3,8 % dlouhodobý růst tohoto cash flow (mimochodem číslo hodně blízké tomu, k čemu jsme se dopracovali minule u Yamahy). O tom, zda je vysoká zásoba hotovosti předností, či spíše důvodem k obavám jsme přemítali už v případě Yamahy, zde čelíme hodně podobnému dilematu.

Shimano bylo založeno v roce 1921, 70 % jeho tržeb je nyní generováno cyklistickým segmentem, většina tržeb jde z USA a Evropy. Business Week tuto firmu před časem nazval Microsoftem cykloodvětví, jiní jej raději přirovnávají k Intelu, protože jde přece jen o dodavatele součástek (s asi 80 % podílem na trhu). U podobných firem vystupuje do popředí otázka inovací a jejich schopnosti udržet si pozici na trhu. Na jednu stranu je pravda, že kvalita a silná značka tu hrají veledůležitou roli. Na druhou stranu je otázkou, zde se dá ještě učinit nějaký významný inovativní krok dopředu.

Dnes si můžeme koupit kolo s motorkem ovládanou přehazovačkou, či třeba s automatickým přehazováním. Nevím ale, zda někdy půjde o masovější záležitost a i kdyby ano, co může následovat potom? Je to podobné dilema, jako u aut. Tam je podle mne také otázka, kdy už je elektroniky příliš. Samostatnou kapitolou (u kol i aut) je pak elektrický pohon, ale u kol jde z logiky věci přece jen o něco jiného. A nezdá se, že Shimano by chtělo penetrovat do této oblasti.

I kdyby tu ale nebyl prostor pro řadu dalších inovativních skoků, zatím to nevypadá, že by Shimano trpělo pod tlakem konkurence. Ročně generuje obrovské volné cash flow a teoreticky by mohlo přikročit k prudkému navýšení dividend (o mimořádné výplatě hotovosti akcionářům nemluvě). Ale jak jsem uvedl, hovoříme tu o japonské firemní a finanční kultuře. O firmách, které jsou schopny generovat vysoké volné cash flow, se často hovoří jako o dojných krávách. Shimanu bychom ale tímto výrazem s ohledem na jeho růst a zaměření asi ukřivdili. Co takhle dojná gazela?