Když Fed zvedl sazby, americké akciové trhy posílily, ovšem následující dva dny přišel jejich pokles. Podle mého názoru jde o předzvěst dalšího poklesu, který by se mohl zastavit až na minimech dosažených v srpnu. Pokles trhů, který nastal ve dnech po zvýšení sazeb, byl odrazem prodejních tlaků na trhu s málo kvalitními korporátními dluhopisy. Na trh těchto „junk“ dluhopisů totiž dolehlo hned několik analytických zpráv, které se vyjadřovaly k rizikům tohoto trhu.

Na akciovém trhu jsme se tak nyní dostali do následující spirály: Postupné zlepšování situace na trhu práce a stabilizace inflace vedou Fed ke zvyšování sazeb. Jeho důsledkem je posilování dolaru a naopak negativní tlak na ceny energií. Silnější dolar a naopak slabší ceny komodit se pak negativně promítají do ziskovosti korporátního sektoru. Čeká se, že zisky firem zahrnutých v indexu S&P 500 v současném čtvrtletí opět klesnou. Šlo by o třetí pokles v řadě a k takovému jevu od finanční krize ještě nedošlo.

Nižší ziskovost a vyšší sazby jsou toxickým mixem pro trh dluhopisů s nízkým ratingem, kde se obchoduje jen při nízkých objemech. Každá cenová slabost tam tak má značné důsledky. Dluhopisový ETF High Yield Bond se nyní obchoduje na úrovních naposledy testovaných v roce 2013. Pokud by to samé učinil akciový index Dow Jones , musel by ze současných úrovní oslabit o 14 %.

Analytici jako Alberto Gallo z se obávají, že Fed bude mít problémy s tím, aby v roce 2016 skutečně zvedl sazby čtyřikrát. A i kdyby toho dosáhl, stále bude jeho současné utahování jen z poloviny tak razantní jako během předchozích tří cyklů. Medvěd Albert Edwards ze kritizuje Fed za to, že se zvyšováním sazeb čekal tak dlouho a nezačal trhy odvykat z dodávaného morfinu dříve. Tvrdí, že „Fed pod vedením Yellenové bude v historii zapsán tak, že vytvořil základ další obrovské finanční bubliny“. Rozdíl oproti roku 2004, kdy začal předchozí cyklus utahování, ale dnes spočívá v tom, že na dluhopisovém trhu jsou už nyní patrné jasné tenze. Podle Edwardse tak stačí jen velmi málo, aby zkolaboval.

Velká část nového dluhu byla použita na financování odkupů akcií, které uměle tlačily ceny akcií nahoru a zvyšovaly míru zadlužení korporátního sektoru. Firmy jsou tak mnohem citlivější na zpomalení tempa růstu zisků. Výsledek nebude pěkný. „Párty je u konce a dluhopisoví investoři, kteří jsou vždy o něco střízlivější, už to chápou. Snaží se tak uniknout, zatímco opilí akcioví investoři toho mají ještě tolik v krvi, že si nevšimli, že muzika už ztichla,“ píše Edwards. Akciové trhy tak dále tančí podobně, jako tomu bylo v letech 1999 a 2007.

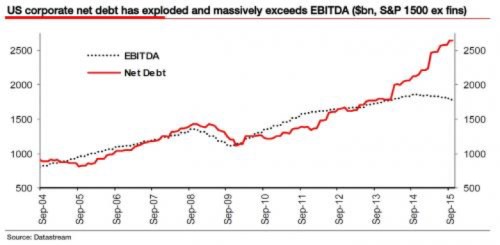

Graf od porovnává vývoj ziskovosti amerického korporátního sektoru na úrovni EBITDA a vývoj čistého dluhu (červeně). V roce 2014 se čisté zadlužení začalo postupně zvedat nad EBITDA a rozdíl mezi oběma ukazateli se od té doby prohlubuje:

Autorem je Anthony Mirhaydari.

Zdroj: The Fiscal Times