Výraz „nirvána“ bývá často používán ve snaze popsat nějaký stav absolutního štěstí, spokojenosti, svobody a podobně. V jádru ale znamená „ukončení, ustání, vyvanutí“. V v obojím významu jej pak můžeme použít v souvislosti s posledním inflačním vývojem v USA: Na středu je naplánováno zveřejnění prosincové inflace v americké ekonomice. A čeká se, že celková inflace se bude stejně jako předchozí měsíc pohybovat meziměsíčně u nuly (jádrová inflace by se měla pohybovat kolem 0,2 %).

Skutečná inflační nirvána?

Když se hovoří o cenové stabilitě, většina z nás si dnes automaticky představí nějaký relativně mírný a stabilní růst cen. Jinak řečeno, představíme si mírnou inflaci, obvykle někde kolem 2 % - tedy kolem úrovně, která je často používána jako inflační cíl centrální banky. Ač ani zdaleka nejsem zlatomilcem, zastáncem teorie „všeřešících“ tvrdých peněz a podobných myšlenkových platforem, souhlasím s tím, že výše zmíněná definice cenové stability není moc přesná. Pokud jsou totiž ceny stabilní, tak se nemění, jsou konstantní a inflace je tudíž nulová.

V USA jsou tedy nyní v situaci „skutečné“ cenové stability (i když jen meziměsíční). Pokud se pak někdo domnívá, že i mírná inflace škodí, je to pro něj stav ekonomické nirvány. Jak ve smyslu dosažení nějakého ideálu, tak ve smyslu doslovném. Inflace totiž „vyvanula“, už jí není, ceny se nemění. Otázkou je, zda jde skutečně o ideál. Z toho, jak moc jsou už nějaký čas (právem) skloňována deflační, či dezinflační rizika, je jasné, že tomu tak není. Důvodů je více a mezi ty hlavní patří často zmiňované oddalování nákupů domácností v deflačním prostředí (někdy poněkud sporné) a zhoršená schopnost splácet dluhy nastavené na vyšší cenový růst (bezesporu negativní).

Důvody proti deflaci a pro mírnou inflaci už byly přetřásány tolikrát, že je spíše otázkou, proč by někdo stále preferoval inflaci nulovou – doslova nirvánovou. Domnívám se, že jde o čistě psychologický a v podstatě pudový jev, kdy prostě nechceme, aby rostly ceny (a nebereme třeba v úvahu to, jak se nám mění mzdy). O širších důsledcích deflace/nízké inflace nemluvě. Vzpomínám si v této souvislosti na závěry jedné behaviorální studie (na její název si ale bohužel nevzpomínám), která tvrdila následující: Pokud rostou naše mzdy, bereme to většinou jako spravedlivý výsledek našich dovedností a schopností. Pokud ale rostou ceny, bereme to jako nespravedlnost – jako na nás neprávem uvalenou „daň“, která nám ukrajuje z toho, co jsme si právem zasloužili. Nirvánou všech nirván jsou pak v této logice stabilní ceny a rostoucí mzdy. Ale jde samozřejmě pouze o nedosažitelný sen.

Konkrétní čísla

Pokud se vrátíme ke konkrétním číslům a tentokrát k jejich meziročním verzím, zjistíme, že jádrová inflace měřená na základě CPI se v prosinci v USA pravděpodobně mírně dostala nad 2 %. Nemusíme ale panikařit ve strachu z následného prudkého utažení monetární politiky v USA. Tento vývoj je očekávaný a Fed hlavně klade větší důraz na inflaci měřenou na základě jádrového PCE (tj. na základě indexu osobní spotřeby, bez cen energií a potravin). A tento index se stále pohybuje hluboko pod 2 % - viz první graf:

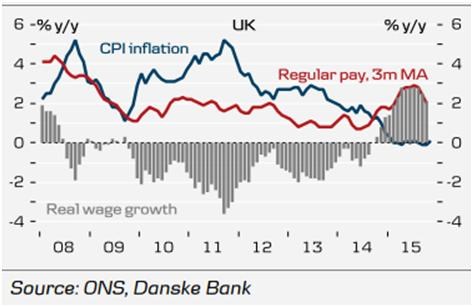

Pokud se tedy v USA přesuneme na meziroční úrovně, žádná nirvána se nekoná ani v doslovném slova smyslu – inflace nevyvanula, jen je pod cílem. Existuje nějaká významná vyspělá ekonomika, kde tuto skutečnou inflační nirvánu nalezneme? Můžeme zůstat u další země, která po krizi použila agresivní monetární uvolnění – u Velké Británie. Ani zde se nevedlo masivní monetární uvolnění k hypersupermegainflaci (ale pokud by jej nebylo, bylo by pravděpodobně superdeflace). Inflace v UK (za prosinec bude zveřejněna v úterý) se u nuly pohybuje i v meziročním vyjádření – viz druhý graf:

Inflaci ve vyspělých ekonomikách už nějaký čas snižuje pozitivní nabídkový šok ve formě nižších cen ropy, hodnocení nízkého růstu cen je i z tohoto důvodu složitější a nelze z něj dělat plošného strašáka. Skutečná inflační nirvána ale každopádně neleží v žádném extrému, ale ve staré nudné inflaci pohybující se blízko 2 %. Jsme jí tak bohužel stále poněkud vzdáleni, protože leží zejména ve „vyvanutí“ negativních poptávkových tlaků.