Mezi finančními trhy v USA a v eurozóně nalezneme poměrně vysokou korelaci. Jak ukazuje následující tabulka, tato korelace byla nejvyšší v letech 2015–2016 u spreadů dluhopisů s ratingem BBB (0,93) a ve stejném období u spreadů dluhopisů s vysokým výnosem (0,97). Vysoká je i korelace mezi akciovými trhy (0,91 v období 2013–2016 a 0,86 v letech 2015–2016):

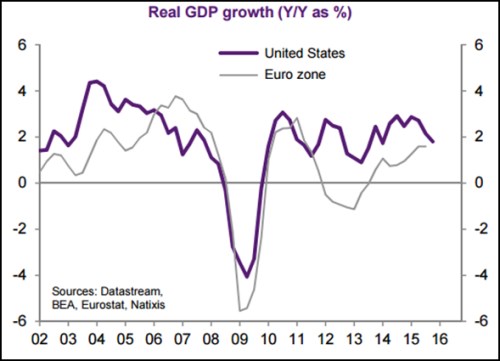

Jsou ale zmíněné vysoké korelace v souladu s ekonomickým fundamentem? V oblasti reálné ekonomiky totiž mezi USA a eurozónou dochází k „dekorelaci“. Patrné je to z grafu, který ukazuje vývoj meziročního růstu HDP. Americká ekonomika začíná po několika letech expanze vykazovat známky obratu cyklu, zatímco eurozóna se s pětiletým zpožděním teprve nyní navrací do fáze růstu:

Pokud bychom se chování trhů snažili vysvětlit nějakým racionálním faktorem, může jít o následující: Za prvé, na trhy doléhá zhoršení ekonomické situace ve zbytku světa. Jelikož korporátní sektor v USA i v eurozóně generuje velkou část tržeb ve zbytku světa, je tento faktor skutečně relevantní při vysvětlování vysoké korelace zmíněných trhů.

Za druhé, americké firmy mohou generovat velkou část tržeb v eurozóně a naopak. I tento faktor by posiloval korelaci trhů i přesto, že ekonomické cykly obou ekonomik už tak úzce propojené nejsou. Evropské firmy generují 24 % svých tržeb na americkém trhu, americké firmy generují v eurozóně asi 6 % svých tržeb. Je tedy jasné, že vývoj v USA znatelně ovlivňuje evropský korporátní sektor, ale ne naopak. A za třetí může svou roli hrát i to, že řada amerických firem začala pro své financování využívat evropské dluhopisové trhy. Tento trend totiž přenáší kreditní riziko z USA na evropské trhy a měl by posilovat korelaci mezi trhy.

Popsané faktory ale pravděpodobně nejsou tak významné, aby vysvětlily vysoké korelace prezentované v úvodu. Chování trhů tak musí být alespoň částečně odrazem chování, na které si investoři zvykli v době, kdy byla ještě korelace mezi americkou a evropskou ekonomikou vysoká.

Zdroj: Natixis