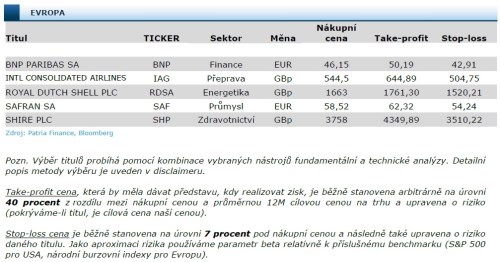

Rádi bychom Vám prezentovali další ze série analytických prací našeho týmu Patria Research v podobě krátkodobých investičních tipů (o tomto formátu, co je a jak funguje, jste se mohli dozvědět již ZDE). Naši analytici sestavili mini portfolio evropských titulů, které jsou představeny níže. Dnes odpoledne (v 15:00) navíc zveřejníme na stránkách paria.cz další krátkodobé investiční tipy zaměřené na americké tituly.

SA

• Největší francouzská banka aktivní v retailovém i investičním bankovnictví.

• Zmrtvýchvstání systémových rizik tak, jak jsme ho popisovali u , má od počátku roku ještě o poznání citelnější dopad na evropský bankovní sektor, neboť se koncentruje kolem jedné z největších bank v regionu (Deutsche Bank).

• Kompenzací za vyšší přijaté riziko investice je pak o mnoho vyšší potenciální výnos. Valuace evropského bankovního sektoru (měřená P/BV poměrem) již totiž klesla zhruba 40 % pod dlouhodobý historický průměr, neboli na úroveň velké finanční krize a evropské dluhové krize. V těchto stresových periodách jsme se přitom obávali o rozpad globálního finančního systému (2008-2009), resp. rozpad eurozóny (2011-2012).

• Tržní indikátory systémového rizika (ať Libor-OIS spread, nebo CDS kontrakty) se ale v tomto případě chovají o poznání klidněji.

• BNP aktuálně traduje s 2016E P/E poměrem na úrovni 7x (průměr sektoru 10x) a P/TBV poměrem na úrovni 0,7x. V obou případech se dle našeho názoru jedná o stresové úrovně. Výsledkem je sektorově (i tržně) nadstandardní 5% dividendový výnos.

• Z krátkodobého hlediska by se pak mohly stát vítaným katalyzátorem náznaky zmírňování regulatorních tlaků, jež tlačí na kapitálovou přiměřenost a posléze i na dividendu.

• Z hlediska regulace se nám zamlouvá např. lednové review obchodních knih od Bazilejského výboru pro bankovní dohled, které snížilo rizikové váhy používané pro výpočet potřebného kapitálového krytí u některých tříd cenných papírů.

• U pak může výhledově dojít i ke 0,5% snížení extra kapitálového polštáře požadovaného po globálně systémově důležitých finančních institucích (nyní 2 % z RWA). Možné snížení je výsledkem sjednocení bank v eurozóně pod jednotným regulátorem (ECB), s jednotným garančním fondem pro depozita, a jednotným mechanismem vypořádání s problémovými bankami, načež by expozice vůči ostatním zemím eurozóny již nemusely být brány jako přes-hraniční, což by posléze snížilo jejich kapitálové nároky.

International Consolidated Airlines

• Multinárodní holdingová letecká společnost. Pod její křídla spadají aerolinky British Airways, španělská Iberia, či nízkonákladový přepravce Vuelling.

• International Consolidated Airlines (IAG) disponuje diverzifikovaným portfoliem přepravních služeb. V dálkových letech se koncentruje zejména na transatlantické linky (British Airways), u nichž se průměrné ceny těší větší stabilitě. Na krátkých (vnitroevropských) linkách se pak může opřít o zlepšující se čísla španělského přepravce Iberia a nízkonákladovky Vuelling. Oba zástupci nadále navyšují své kapacity při růstu obsazenosti letadel. S tím následně dochází k využití provozní páky, což se blahodárně odráží v hospodářských číslech.

• Robustní poptávka po přepravních službách IAG je v letošním roce i nadále patrná. Na evropském trhu se aerolinka chlubí meziročním nárůstem přepravy o 9,5 % (únorová čísla), při zvýšené obsazenosti letadel. Kromě toho IAG může vytěžit z nižších cen ropy přece jen o něco více, než její konkurenti. Důvodem je zajišťovací politika, kterou management razí. V jejím rámci obvykle dopředu nasmlouvá 45 % potřebných dodávek na horizont 2 – 5 kvartálů, posléze se míra zajištění pohybuje na pouhých 10 %. Ačkoliv to aktuálně vypadá na stabilizaci ceny ropy, IAG si díky historické flexibilitě nechala rozvázané ruce a může zajistit palivo za stále velice výhodných podmínek.

• Dobrou zprávou pro nákladovou stránku je taktéž probíhající restrukturalizace v Iberia. Ta by měla výrazně snížit zejména pracovní náklady, na něž se koncentrovala nedávná dohoda mezi piloty společnosti a managementem IAG (sníží pracovní náklady do roku 2020 o 35 % proti roku 2012).

Royal Dutch Plc

• Jeden z největších světových ropných koncernů. Nedávná akvizice posílila koncernová aktiva v oblasti těžby zemního plynu.

• Doporučení má dvě dimenze. Předně počítáme s tím, že ropa již je v procese hledání cenového dna, tj. je mu blízko. Za druhé, příliv peněz do prakticky nic nevynášejících (alespoň z nominálního hlediska) evropských státních dluhopisů pravděpodobně vyvrcholí s dalším uvolněním monetárních podmínek ECB v příštím týdnu, načež se fixed income orientovaní investoři začnou poohlížet po udržitelné dividendové alternativě.

• U Shellu se velice atraktivní dividendový výnos (cca 8 %) opírá o:

Předpokládané zklidnění na trhu s ropou. Tomu bude nahrávat jak osekávání nekonvenčních kapacit zejména v Severní Americe, tak také růst globální spotřeby. Společně by tyto faktory měly přetlačit vliv příchodu Íránu na trh a ve výsledku tak dopomoci snížení nabídkového přebytku. Stabilizace na trhu s ropou by posléze výrazně prospěla těžebním operacím.

Druhý pilíř, o který se opírá výběr , souvisí s diverzifikovanou strukturou aktivit. Kromě těžby totiž v portfoliu aktivit společnosti nechybí ani rafinační operace či petrochemie, pro které nižší ceny ropy (nákladového vstupu) představují příznivý benefit. Celkově tak závislost na vývoji ceny ropy v případě není až tak silná a snižuje možné dopady „černého scénáře“ dalšího poklesu. Za zmínku také stojí menší význam „plynových“ projektů, což kvitujeme. Výhled pro cenu plynu není totiž až tak příznivý.

Třetí faktor souvisí s dokončením převzetí skupiny BG. Tento krok by měl přinést rozsáhlé synergie a výrazně snížit kapitálové požadavky. Zjednoduší se například logistika, taktéž dojde ke sdílení těžební infrastruktury. Pro dividendu je to klíčová zpráva, neboť právě vysoké kapitálové výdaje tlačí na peněžní tok. Jeho ochraně posléze dopomůže také rušení některých aktivit a plošné provozní úspory.

• Na závěr pak ještě jedna technikálie - nabízí akcionářům možnost zvolit mezi výplatou hotovostní a tzv. „scrip“ dividendy. Druhá varianta nabízí namísto hotovosti možnost získat dodatečné akcie (bez nutnosti nakoupit je přímo v trhu). Pro akcionáře, kteří do programu nevstoupí, to může představovat jistou míru rizika naředění. Avšak nepředpokládáme, že by zájem o scrip dividendu byl nějak mohutný. I v nejčernějším scénáři, tedy že investor jako jediný požádá o výplatu dividendy, zatímco všichni ostatní o vydání nových akcií, by hypotetická míra naředění dosáhla při stávající ceně akcií zhruba 4 %. „Očištěný“ dividendový výnos by tak i nadále představoval nadstandard. Takový scénář je navíc zcela utopický. Navíc ještě stojí za zmínku, že přislíbil na roky 2017 – 2020 provedení akciového odkupu v rozsahu 25 mld. USD. Jakékoliv mírné naředění tak vynahradí skoupením akcií v celkovém objemu zhruba 15 % stávající kapitalizace.

Plc

• Bio-farmaceutická společnost specializující se na léčení poruch pozornosti, hyperaktivity. Její portfolio léků se taktéž specializuje na vzácná onemocnění.

• Shire se může pochlubit strategickou pozicí na americkém zdravotnickém trhu, z něhož generuje takřka 70 % svých tržeb. Právě USA patří co do výdajů na zdravotní péči jako procenta HDP k naprosté špičce mezi vyspělými zeměmi. Růst podílu by pak měl podle odhadů CMS (americká vládní organizace administrující program Medicare) v dalších letech pokračovat.

• Rizikový faktor v podobě "drahého" převzetí konkurenční skupiny Baxalta (za 32 mld. USD) akcie již započítavají. Nyní se otevírá prostor pro realizaci zamýšlených cílů. K těm mimo jiného patří dosažení agregované hodnoty tržeb ve výši 20 mld. USD do roku 2020 (průměrný roční růst okolo 12 %), či nákladová úspora plynoucí ze synergií. Dopomoci má zejména portfolio léků na vzácná onemocnění. Jejich výhodou je úzké zacílení na specifickou skupinu, nižší míra konkurence (tedy tlaku na ceny léků) a menší náklady spojené s budováním prodejní sítě.

• Kromě vzácných onemocnění se těší silné pozici v oblasti ADHD ("hyperaktivita", neschopnost soustředit se). Ta je stále častějším onemocněním u dětí. Britský farmaceutik pak v USA (tvoří 70 % příjmů) ve srovnání s konkurencí musí zprostředkovatelům poskytovat menší slevy na svých lécích. I proto vnímáme současnou sektorově podprůměrnou valuaci za neopodstatněnou.

Safran SA

• Francouzská high-tech společnost dodávající letecké a raketové motory a pohonné systémy; operuje přes tři segmenty: Aerospace Propulsion (motory, turbíny, raketový pohon pro civilní i vojenský trh a vesmírné programy), Aircraft Equipment, Defense and Security (identifikační systémy, navigační systémy a další vojenská technika).

• Safran se nám líbí jako zástupce cyklického průmyslového sektoru, jenž by měl příznivě reagovat na zlepšené vnímání rizika (viz. BofA, nebo BNP).

• Ze strukturálního hlediska vítáme expozici na maržově atraktivní servisní after-market, jenž by měl postupně nabobtnávat se stárnutím globální letecké flotily, jež byla masivně posílená během uplynulých let.

• Z krátkodobého hlediska by mělo být pozitivem další uvolnění měnové politiky ECB, které se pravděpodobně podepíše negativně na EUR, což by mělo posílit konkurenceschopnost evropských vývozců a zvýšit eurovou hodnotu dolarových tržeb. Tato pozitiva spolu se silným cash flowem budou pravděpodobně akcentována na Investorském dni společnosti 14.3.2016.