WSJ informuje o tom, že v USA se množí počet případů nesplácených úvěrů, které financují nákup automobilů. Deník v této souvislosti dokonce vzpomíná na hypotéční krizi. Jde o přehnané obavy, nebo budou automobilky v centru další finanční bouře?

Během hypotéční krize byly úvěry na nákup hypotéky tlačeny i lidem, kteří bez detailnějšího zkoumání neměli na to, aby hypotéku mohli splácet. O celé věci je možno hovořit na několika úrovních. Včetně té, že politici a vládní představitelé nebyli ochotni vidět a slyšet varování, protože úvěrová mašinérie rozjetá v zájmu vyšších bonusů na Wall Street jaksi mimochodem „řešila“ problém se zvyšující se příjmovou nerovností: Běžným lidem sice nerostly příjmy, ale jejich životní standard byl opticky zvedán tím, že dosáhli na hypotéku. U aut by to teoreticky mohlo fungovat podobně. Ale skutečně jsme se nepoučili?

Ford jako jeden příklad za všechny

Důvod, proč jsem zamyšlení na téma možného klonu hypotéční krize zařadil do série Zaostřeno na blue chips, je jednoduchý. Poměrně často se zde dostaneme k fundamentálnímu pohledu na nějakou automobilku a až na pár výjimek dospějeme k zhruba stejnému závěru: Samotná výrobní a prodejní část firmy je zisková a vede si dobře i na úrovni cash flow. Část, která poskytuje zákazníkům financování nákupů, je ale u volného cash flow hluboce v červených číslech a příčinou je prudký růst pohledávek.

Princip je tedy jednoduchý: Firma vyrobí auto a se ziskem ho prodá. Neprodá jej ale za hotové, ale zákazníkovi půjčí. Je tedy stále (účetně) zisková, její cash flow je ale v záporu, protože investuje do pohledávek za zákazníky. Tato investice by se ale měla vrátit - hotovost se nedostaví hned, ale během více splátek v budoucnu a to s odpovídajícím zhodnocením. V ideálním případě tak nyní hledíme jen na to, jak se z velkých automobilek stávají z velké části i banky a až si nový systém sedne, vše poběží jako na drátkách.

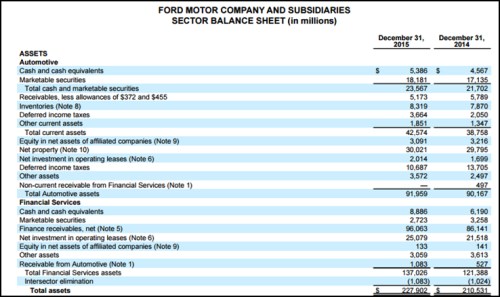

Abychom si udělali přesnější obrázek o rozsahu celé transformace, podívejme se na velikost aktiv obou divizí Fordu ke konci minulého roku:

Zdroj: Ford

Automotive divize měla na konci minulého roku celková aktiva ve výší 92 miliard dolarů. Finanční divize měla celková aktiva ve výši 137 miliard dolarů. A z nich bylo 126 miliard dolarů financováno dluhem a jeho ekvivalenty (v tabulce už není vyznačeno). Finanční divizi přitom meziročně přibylo asi 16 miliard aktiv, divizi Automotive asi 1 miliardy aktiv. Celkové tržby firmy se přitom zvedly jen asi o 5 miliard dolarů.

Jak tedy ukazují výše uvedená čísla, pohledávky Fordu jsou asi z 92 % kryty závazky (tj. ne vlastním kapitálem Fordu). Takže pokud by se mělo ukázat, že pohledávky jsou kvality horší než dobré, bude to samé platit i o závazcích finanční divize. Ty jsou zase něčí pohledávkou, krytou opět něčím závazkem. Takže automobilky nejsou určitě osamoceným finančním ostrovem, ale jsou s celým finančním systém pevně provázány.

Dobré, nebo špatné?

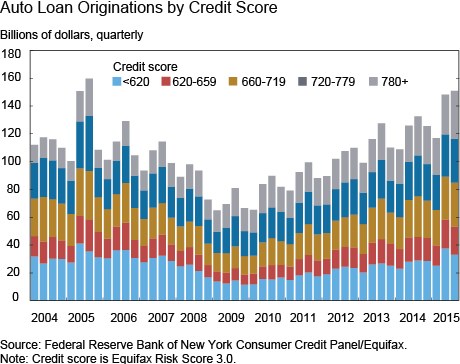

Klíčová otázka jak z hlediska valuace a finančního zdraví automobilek, tak z hlediska zdraví celého systému zní: Jsou pohledávky finančních divizí rozumně kvalitní, nebo jsou (budou) pohledávkami špatnými? Určitou odpověď nabízí následující graf. Podíl půjček s nejnižším kreditním hodnocením (světle modrá) trendově roste, i když jeho podíl na celku je zhruba stabilní:

Na mě osobně graf sám o sobě příliš uklidňujícím dojmem nepůsobí, ale možná, že nejdůležitější je na něm to, že je od Fedu. Tj., Fed vývoj v této oblasti snad pečlivě monitoruje a neunikne mu slon v místnosti podobně, jako u krize hypotéční.

Investor Barry Ritholtz poskytuje zajímavý argument proti obavám z automobilové verze hypotéční krize: Sebrat neplatičovi auto trvá několik hodin, zatímco proces odebrání domu v případě nesplácení hypotéky může trvat i roky (a během nich může toto aktivum ztratit velkou část hodnoty). Do aut se například montují zařízení, které mohou na dálku znemožnit jejich nastartování a vyhledat jejich polohu, takže pokud někdo jeden den nezaplatí, druhý den ráno nenastartuje a v poledne si pro jeho auto dojedou.

Co výše uvedené ale znamená? Pokud by automobilky tlačily na trh více aut, než je schopen na základě své současné a budoucí kupní síly vstřebat, začnou se jim po čase místo splátek půjček vracet prodané vozy (hladce a rychle) zpět. To znamená, že finanční divize budou mít v aktivech místo pohledávek auta, jejich pasiva si ale budou žádat o tok hotovosti. Pokud se tedy věřitelé automobilek nespokojí s tím, že jejich dluhy budou spláceny v naturáliích, budou se špatné dluhy tvořit tak jako tak, jen o jednu úroveň výše. Někdo může tvrdit, že základem těchto špatných dluhů by byla jen nedostatečná likvidita a ne insolvence. Ale pokud trh není schopen vyrobená auta vstřebat, je to trochu otevřená otázka – proti pasivům bude stát „hodnotné“ aktivum, které ale nikdo nechce. Obávám se, že toto téma se bude ještě vracet.