Michael Schumacher z Securities nevidí známky recese v americké ekonomice. Na trhu se ale kvůli opětovným diskusím o dluhovém stropu jasně projevuje, které firmy jsou nějak propojeny s vládním hospodařením. Na globálním realitním trhu pokračuje ochlazení

Dluhový strop a akcie: Michael Schumacher z Securities se domnívá, že investoři se ohledně dění na poli dluhového limitu obrací k tomu, co probíhalo v roce 2011. Tehdy podobná situace nakonec vyvolala velkou averzi k riziku a odklon od rizikových aktiv, včetně akcií. Dobře si naopak vedly soudobější dluhopisy, k nimž se investoři přesouvali jako k bezpečnému útočišti. Na otázku týkající se recese a vývoje v americkém hospodářství expert odpověděl, že je sice znát určité ochlazování, nicméně známky recese a ochlazování stále patrné nejsou. Platí to i o nezaměstnanosti a inflaci.

Na CNBC připomněli, že v roce 2011, kdy se také v USA řešil dluhový limit, zároveň probíhala dluhová krize v Evropě. Výnosy italských obligací například dosahovaly jednu chvíli 7 % a je otázka, nakolik tehdejší pokles výnosů v USA nebyl dán přesunem investorů na americké trhy. Schumacher k tomu dodal, že je těžké jednotlivé efekty od sebe oddělit, nyní sice neprobíhá krize v Evropě, ale svůj vliv zase mohou mít tenze v bankovním systému. Ve výsledku by pak podle něj mohly výnosy dluhopisů opět znatelně klesnout.

Posouvání dluhového stropu je sice politickou otázkou, ale podle ekonoma u ní není centrální banka jen pasivním pozorovatelem. Fed totiž musí vývoj v této oblasti brát také do úvahy. Situace je přitom nyní složitá, protože proti sobě působí řada faktorů. Ve výsledku se tak dá čekat, že Fed bude hovořit o nutnosti dalšího poklesu inflace, ale zároveň může už začít čekat, až se plně projeví dosavadní zvyšování sazeb.

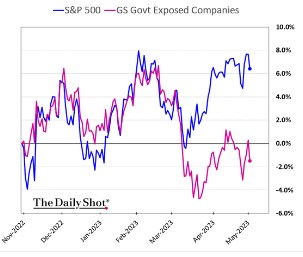

The Daily Shot na Twitteru porovnává návratnost celého amerického indexu s návratností u firem, které jsou svým hospodařením nějakým způsobem propojeny s vládou a jejím rozpočtem. Mezera se prudce rozevřela v březnu a od té doby nejeví známky uzavření, spíše naopak. Celý index je tak za poslední půl rok více než 6 % v plusu, zmíněná skupina akcií ale v záporu:

Zdroj: Twitter

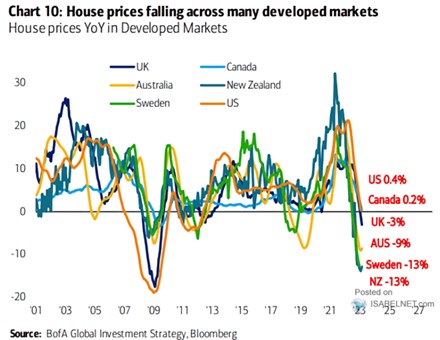

Realitní trhy dále chladnou: přichází s aktualizací grafu s vývojem cen nemovitostí na vybraných světových trzích. Ve Švédsku už ceny klesají stejně, jako na Novém Zélandu, Kanada se blíží meziroční stagnaci, v USA ceny realit sice mírně, ale stále rostou:

Zdroj: Twitter

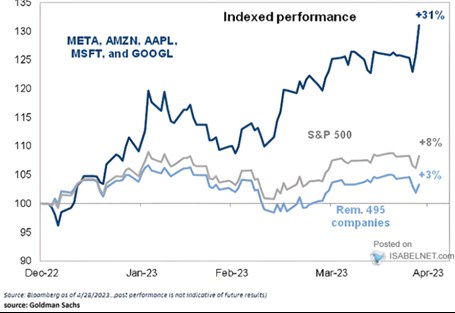

Velké technologie zase táhnou celý trh: ukazuje návratnost celého amerického trhu. A rozděluje jí na část, kterou generují společnosti Meta, , , a Google na straně jedné a na zbylých 495 firem. Ty jsou nyní asi 3 % v plusu, celý index posílil o 8 % a zmíněná pětka si letos připisuje více než 30 %:

Zdroj: Twitter

Akcie nejsou zajímavé: Dubravko Lakos z na CNBC hovořil o tom, že podle něj nyní americké akcie nejsou kvůli svému profilu rizika a návratnosti atraktivní. Stratég k tomu vnímá určitý nesoulad mezi tím, jak se chovají dluhopisové trhy a jak ty akciové. Ty první totiž „cítí slabost ekonomiky“, ty druhé se zatím chovají opačným způsobem. On sám čeká rotaci od cyklických sektorů směrem k defenzivním. Stratég míní, že zisky obchodovaných firem jsou pod negativním tlakem, trh se přitom obchoduje s vysokými valuačními násobky v prostředí, které je pro akcie náročné.

Na CNBC během rozhovoru poukázali na názor Jeffreyho Gundlacha, který se podle svých slov začíná klonit k medvědům. Trhy jsou totiž podle něj nyní příliš lehkovážné v prostředí rostoucích sazeb, kvantitativního utahování a tenzí na úvěrových trzích. Lakos pak na otázku týkající se sazeb uvedl, že až začnou klesat, bude to pro akcie pozitivní vývoj. Otázka ale je, kdy by k takovému kroku Fed přikročil.