Náš cyklický výhled pro rok 2017 počítá s pokračováním globální ekonomické expanze, kterou potáhne zejména uvolněná monetární a fiskální politika. Na trzích nečekáme výrazný pohyb tím či oním směrem, obáváme se ovšem několika rizik, která číhají pod povrchem. Týkají se zejména vysokých cen na některých trzích. Je možné, že se podobně jako během letošního léta budou střídat období relativního klidu s obdobími vysoké volatility, kterou může vyvolat v podstatě cokoliv. Celkový investiční přístup by pak měl být i přes relativně příznivé makroekonomické prostředí opatrný a měl by se držet našeho hesla „stabilita, ale ne bezpečí“.

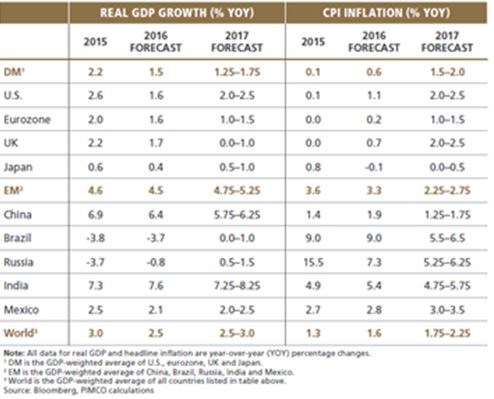

Naše aktuální projekce týkající se růstu produktu a inflace spotřebitelských cen ve vybraných ekonomikách shrnuje následující tabulka. Americká ekonomika by podle těchto projekcí měla letos dosáhnout 1,6% růstu a v příštím roce by měla zrychlit na 2 – 2,5 %. Podobně by se měla zvýšit i inflace, která by se příští rok měla pohybovat mezi 2 – 2,5 %. Zrychlení se nebude těšit eurozóna, jejíž letošní růst by podle našich očekávání měl dosáhnout 1,6 %, ovšem v roce 2017 by se měl pohybovat mezi 1 – 1,5 % a ve stejném pásmu by se měla nacházet i inflace:

Zrychlit by měla japonská ekonomika, a to z letošních 0,4 % na 0,5 – 1% tempo růstu. Inflace by se měla dostat do kladných čísel, očekáváme, že se bude pohybovat mezi 0 – 0,5 %. Zpomalení bude naopak čelit Čína, jejíž tempo růstu by podle našich projekcí mělo klesnout z letošních 6,4 % na 5,75 – 6,25 %. Světová ekonomika by se pak příští rok měla těšit 2,5 – 3 %, zatímco letos dosáhne 2,5% růstu.

Ekonomické expanze neumírají na svou dlouhověkost, něco je obvykle ukončí, a většinou to bývají centrální banky s jejich monetární politikou. Ty reagují na přehřívající se ekonomiku, ropný šok, prasknutí bubliny či jiný vývoj. My nečekáme, že se v příštím roce něco podobného objeví, centrální banky naopak stále bojují s opakem přehřívající se ekonomiky. Ceny ropy jsou tlačeny dolů elastičtější nabídkou a nedá se říci, že by na trhu s nemovitostmi docházelo k nafukování bubliny. Riziko globální recese se tedy zdá být omezené i přesto, že během tohoto cyklu je růst utlumený relativně k tomu, na co jsme dříve byli zvyklí.

Klíčovým rysem našich projekcí pro příští rok je zlepšení situace na rozvíjejících se trzích. Tempo růstu by se tam mělo zvednout z letošních 4,5 % na 4,75 – 5,25 %. Vnější podmínky se pro tyto ekonomiky zlepšily díky stabilizaci kurzu dolaru a cen komodit. Růst pak podporují podmínky vnitřní, protože inflace již dosáhla svého vrcholu a centrální banky tak mají prostor pro uvolnění své politiky. Některé země dosahují pokroku i v oblasti strukturálních reforem. Je pravděpodobné, že skončí rovněž hluboká recese v Brazílii a v Rusku, a tím bude odstraněna jedna z největších brzd rozvíjejících se ekonomik jako celku. V Číně bude růst tlumen pokračujícím posunem od investic směrem ke spotřebě. Nečekáme však, že by Čína měla v příštím roce vytvářet pro globální ekonomiku zdroj vážnějších problémů, protože tvrdé přistání průmyslového sektoru tam již proběhlo.

Autory jsou Joachim Fels a Andrew Balls.

Zdroj: Pimco