Ceny bytů v bytových domech se podle indexu cen nemovitostí Hypoteční banky v ČR za poslední dva roky zvýšily zhruba o 13 %, u rodinných domů byl cenový nárůst 10%. Nehledě na nerovnoměrnost cenového vývoje v různých regionech, máme se začít bát nafukující se cenové bubliny na trhu domácích rezidenčních nemovitostí? Její prasknutí by nepochybně znamenalo hořké zklamání zejména pro ty čerstvé majitele nemovitostí, jejichž nákupy nebyly motivovány reálnou bytovou potřebou, nýbrž touhou nadstandardně zhodnotit vložené prostředky.

K hledání odpovědi na položenou otázku lze přistupovat různým způsobem, v neposlední řadě v závislosti na časových, finančních a lidských zdrojích, které máme pro výzkum k dispozici. Tento příspěvek nemá v žádném případě ambici konkurovat závěrům komplexních analýz, čas od času prováděných ať už přímo subjekty realitního trhu nebo zainteresovanými státními institucemi. Pouze by rád poukázal na některá všeobecně dostupná data, která – podle mého názoru – mají k tématu co říct.

Začít můžeme třeba prozkoumáním Indexu cen domů, čtvrtletně publikovaného Eurostatem. Index měří průměrnou změnu cen nemovitostí určených k bydlení, starších i nových, pořízených v příslušném období domácnostmi (the House Price Index, HPI).

Uspořádáme-li země EU do tabulky podle procentní výše nárůstu cen domů mezi 2014Q1 a 2016Q2, začátek tabulky bude vypadat následovně:

Jak vidno, cenový vzestup ve sledovaném období není v ČR nijak extrémní. Patříme k evropskému průměru, což vyvstane ještě plastičtěji, když si uvědomíme, že i v dalších pěti zemích unie převyšoval naměřený nárůst cen 8 %.

Vzhledem k tomu, že relativně vysokou inflaci u nemovitostí určených k bydlení pozorujeme již řadu let v některých zemích eurozóny, není divu, že se tímto fenoménem poměrně nedávno zabývala též Evropská centrální banka. Cenový vývoj v měnové unii (nezřídka agresivnější než v ČR) vyhodnotila jako stále ještě přijatelný, zejména s poukazem na paralelně probíhající ekonomické oživení v regionu.

Pokud bychom podobný metr aplikovali na ČR, dojdeme k tomu, že cenový růst u nás musí být ještě o něco přijatelnější, neboť zatímco průměrné meziroční tempo růstu reálného HDP v období 2014Q1 až 2016Q2 činilo v eurozóně 1,5 %, u nás bylo více jak dvojnásobné - 3,5 %.

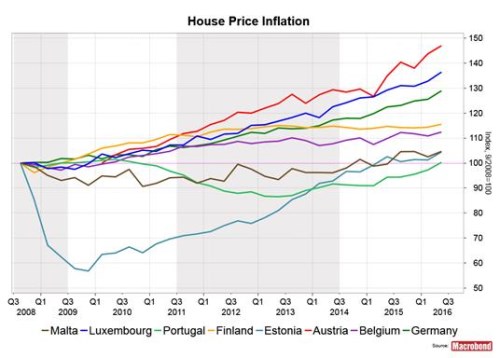

Z grafu je patrné, že v některých evropských zemích nerostou ceny bytů teprve od začátku roku 2014 (jako v ČR), ale již mnohem déle. Minimálně od 3. kvartálu 2008, který jsme si zvolili za výchozí bod, abychom mohli sledovat dopad světové inflační krize na ceny rezidenčních nemovitostí.

Nejvyšší hodnoty nárůstu Indexu cen bytů v EU mezi podzimem 2008 a létem 2016 shrnuje následující tabulka:

Vidíme, že ani v tomto případě není Česká republika na čele pelotonu. Navíc platí, že nárůst cen za celé období 2008Q3-2016Q2 je u nás významně nižší než tentýž nárůst za období 2014Q1-2016Q2. Jinými slovy, Česká republika patří k zemím, kde světová finanční krize a následné ekonomické oslabení způsobily výrazný pokles cen rezidenčních nemovitostí, a jejich relativně rychlý vzestup od roku 2014 až donedávna lze tedy interpretovat nikoliv jako primárně bublinotvorný proces, ale spíše jako návrat na dočasně vyklizené pozice.

Na závěr ještě jeden ukazatel. Když ECB analyzuje rizikovost rychlého tempa růstu cen rezidenčních nemovitostí v některých evropských zemích, nezajímá ji pouze vztah inflace cen bytů a dosažené fáze hospodářského cyklu (tempa růstu HDP), ale také poměr inflace cen bytů k tempu růstu příjmů domácností (tzn. vývoj dosažitelnosti bydlení pro domácnosti). Následující tabulka umožňuje porovnat kumulovaný procentní nárůst cen bytů mezi 2008Q3 a 2016Q2 (první řádek) s tempem růstu mezd a platů v odpovídajících zemích mezi 2009Q1 a 2016Q1 (druhý řádek, nárůst je i zde uveden v procentech).

Tabulka ukazuje, že v ČR se ceny bytů zatím nejen dramaticky nezvýšily oproti hodnotám před vypuknutím světové finanční krize, ale nárůst mezd a platů byl od začátku roku 2009 do té míry dynamický, že by se neměla snížit ani jejich dostupnost. (Pro jistotu připomínám, že se vesměs jedná o průměrná čísla, neschopná postihnout regionální či profesní odlišnosti).

Pokud bych měl dosud řečené shrnout do stručného závěru a současně se pokusit odpovědět na otázku položenou v nadpisu, moje odpověď by byla ne: prasknutí bubliny u cen rezidenčních nemovitostí se u nás zatím bát nemusíme. Pokud by však rychlý růst cen bytů a rodinných domů měl pokračovat stejným tempem jako v poslední době ještě několik dalších čtvrtletí, situace se může změnit. Jak to naznačil Miroslav Singer na tiskové konferenci ČNB k čerstvě vydané Zprávě o finanční stabilitě 2015/2016 v červnu t.r.: „ČNB nehodnotí výše uvedená rizika jako akutní přehřívání trhu vedoucí k bezprostřednímu ohrožení finanční stability. … ale … Vnímaná výhodnost nákupu rezidenční nemovitosti na úvěr může být částečně iluzí.“

Martin Kupka

Pozice: hlavní ekonom ČSOB

Martin Kupka je od roku 2002 ředitelem investičního výzkumu a hlavním ekonomem ČSOB. Vystudoval obor ekonomicko-matematické výpočty na pražské VŠE, postgraduální studium absolvoval na PgÚ ČSAV v Praze a GIIS v Ženevě. V první polovině 90. let přednášel makroekonomii na Fakultě sociálních věd UK, byl ekonomickým poradcem ministra na MHPR ČR a působil jako makroekonomický analytik pro středoevropský region v NRI ve Vídni. Od roku 1995 do roku 2002 pracoval Martin Kupka jako vedoucí ekonomického výzkumu ve skupině Patria Finance, s výjimkou období 1999-2001, kdy řídil strategii a výzkum v pražské Raiffeisenbank.

Témata: přijetí eura, ekonomická transformace, hospodářská politika ČR a EU.