Relativně umírněný růst cen ropy (například z 30 dolarů za barel na 60 – 70 dolarů za barel) se stal pro americkou ekonomiku pozitivním faktorem. Příčinou je rostoucí význam energetického sektoru v USA. Pro eurozónu a Japonsko je podobný růst cen ropy naopak stále negativní. Těmto zemím také prospívá, pokud ceny ropy klesají. V takovém případě se totiž zvyšují disponibilní příjmy domácností a to se následně projevuje na jejich poptávce.

Vznikla tedy nová asymetrie mezi ekonomikou USA na straně jedné a ekonomikami eurozóny a Japonska na straně druhé. K čemu tato asymetrie povede? Budou se zvětšovat rozdíly v ekonomickém cyklu a následně i v monetární politice. Postupně se může měnit i doposud tradiční chování eurodolaru a jeho reakce na vývoj cen ropy. Podobné to je i u kurzu dolaru k japonskému jenu.

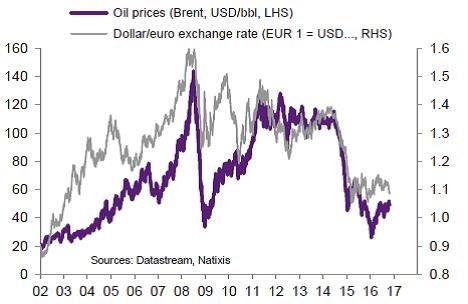

První graf porovnává vývoj cen ropy a vývoj eurodolaru. Mezi lety 2002–2016 dosahovala korelace mezi nimi hodnoty 0,73, v letech 2014–2016 dokonce hodnoty 0,95. V samotném roce 2016 dosáhla korelace hodnoty 0,39. Tuto korelaci lze vysvětlit obecně známým mechanismem: Pokud ceny ropy rostou, země, které ropu vyvážejí, mají vyšší dolarové příjmy. Tyto příjmy pak investují do jiných měn včetně eura.

Je ovšem otázkou, zda vznik popsané asymetrie mezi chováním americké a evropské ekonomiky nebude mít dopad i na vztah eurodolaru a cen ropy. Pokud by například došlo k růstu cen ropy, který by pomohl americké ekonomice k vyššímu tempu růstu, došlo by v USA i k růstu sazeb. Vyšší výnosový spread by pak mohl více než vyvážit tradiční vztah mezi cenami ropy a eurodolarem. V tuto chvíli ovšem taková změna chování trhů ještě patrná není.

Zdroj: Natixis