Jeffrey Gundlach stojí v čele investiční společnosti DoubleLine Capital a odhaduje, že inflace v USA se bude ke konci letošního roku pohybovat u 4 % (viz první část rozhovoru zde). Nesouhlasí přitom s tím, co tvrdí Jay Powell, podle kterého jsou dlouhodobá inflační očekávání dobře ukotvena. Podle Gundlacha tomu tak není a Fed by nyní určitě neměl snižovat sazby.

Pokud by centrální banka v současném prostředí sazby přece jen snížila, podle investora „by se objevily skutečné problémy na dlouhém konci výnosové křivky“. Výnosy dlouhodobějších dluhopisů by totiž mohly výrazně růst. Jestliže by ale dosáhly vysokých úrovní, podle investora by ze strany vlády či centrální banky mohl přijít nestandardní krok, například ve formě managementu výnosové křivky. Tedy politiky zaměřené nejen na výši krátkodobých sazeb, ale i těch dlouhodobých.

Gundlach podle svých slov o tomto tématu hodně přemýšlí, i jeho společnost doposud sázela na napřimování výnosové křivky, podobně jako řada dalších. Spokojenost s těmito sázkami se ale může zvrátit ve zklamání, pokud by přišel nějaký šok, který by zapříčinil obrat a růst cen dlouhodobějších dluhopisů. Tedy pokles jejich výnosů. Gundlach se zaměřuje i na dluhopisy s vyšším ratingem, „snažíme se vyhnout čemukoliv, kde rating začíná s C.“ Riziko v portfoliích jeho společnosti je celkově velmi nízké, „a doposud to fungovalo velice dobře.“

Investor si myslí, že Fed letos sazby sníží, ale nebude to kvůli výrazně lepší situaci na straně inflace. Důvodem budou spíše rostoucí obavy z vyšší nezaměstnanosti. Trump pak podle experta chce, aby „většina ekonomické bolesti přišla nyní“, a ne v době, kdy budou probíhat volby v polovině jeho mandátu. Pokud by se problémy objevily v té době, pro republikány by to mohlo představovat velký problém.

Na otázku týkající se tzv. americké výjimečnosti a dřívějšího přílivu investičního kapitálu do USA expert odpověděl, že tato výjimečnost nebyla ve skutečnosti o moc víc než „momentum“. Toho se drželi ti, kteří viděli, jak do USA proudí zahraniční kapitál. Toto období trvalo 18 let, současné tenze a růst akcií v Evropě mohou tento trend zlomit a investoři mohou mít větší zájem o Evropu, ale i o země jako Jižní Korea. Gundlachova společnost přitom rotovala od USA k Evropě od roku 2022 a dolar podle něj půjde dál dolů. A podle investora „bude během další recese pod tlakem“, což je vývoj z historického hlediska ojedinělý.

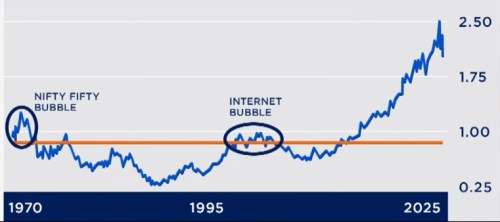

CNBC investorova slova doplnila následujícím grafem, který ukazuje dlouhodobý vývoj amerických trhů relativně ke zbytku světa:

Gundlach tedy míní, že se vyplatí větší diverzifikace posunutá směrem od USA ke zbytku světa. Americké akcie byly podle něj masivně předraženy přesně během tří vrcholů vyznačených v grafu. Byla současnou vládou poškozena dlouhodobá „značka“ Spojených států? Gundlach míní, že moc ne, v podobných relacích uvažují podle něj hlavně „elity“, které těžily ze současného systému. Včetně lidí, kteří se podíleli na plýtvání ve vládních výdajích. Snahy současné vlády o omezení plýtvání ale nebudou podle experta dostatečné na to, aby se výrazně promítly do změn ve vládním zadlužování.

Nejde snížit rozpočtové deficity na 3 % a zároveň dosahovat 3% růstu produktu, míní Gundlach. Snahy vlády jsou tak dobře míněny, ale bude muset přijít něco „docela radikálního“. Zmínil v této souvislosti nápady současného ministra financí, podle kterého by Spojené státy „možná měly říci zahraničním investorům, že prodlouží dobu splatnosti dluhopisů a sníží úrokové platby.“ Podle Gundlacha by v takovém případě „samozřejmě nastal chaos, ale to, že ministr financí vůbec o něčem takovém hovoří, může ukazovat, co přinese budoucnost.“

Zdroj: CNBC