Čína musí urgentně řešit problém vysokého zadlužení firemního sektoru, který se jinak stane brzdou druhé největší ekonomiky na světě. Míra korporátního zadlužení dosáhla velmi vysokých úrovní a dále se zvyšuje. Podle našich doporučení by čínská vláda měla přijmout ucelený program, který by sice ekonomiku v krátkém období mírně zbrzdil, ovšem dlouhodobě by ji vrátil na cestu udržitelného růstu.

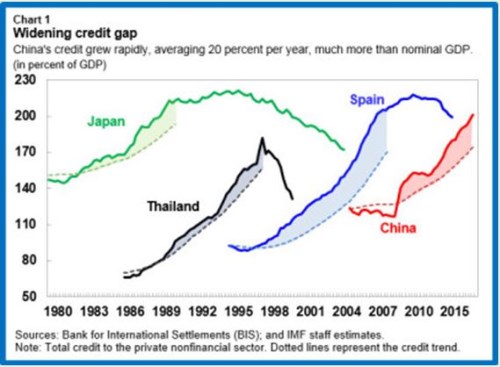

Podívejme se nejdříve na konkrétní rozměry tohoto problému. Mezi lety 2009 a 2015 docházelo v průměru k 20% ročnímu růstu zadlužení, což je znatelně nad tempem růstu celé ekonomiky. Poměr zadlužení nefinančních společností k HDP se dostal ze 150 % na více než 200 %. To je asi 20 – 25 procentních bodů nad historickým trendem. Podobná byla situace v zemích, které si následně musely projít procesem bolestivého oddlužení. Příkladem je Španělsko, Thajsko či Japonsko. Vývoj poměru zadlužení k HDP v těchto zemích a v Číně shrnuje následující obrázek:

Dluhový boom v Číně je odrazem vládních stimulačních programů, jejichž základem byly většinou úvěry financující investice do infrastruktury a nemovitostí. Výsledkem jsou nadměrné kapacity a velké množství neprodaných nemovitostí, a to zejména v menších městech. Nejhorší problém najdeme mezi státem vlastněnými společnostmi, které těžily z lehčího přístupu ke státním financím, a implicitními vládními garancemi, které se projevily nižším nákladem půjček.

Jaké je řešení? Vláda by se měla smířit s tím, že v krátkém období bude ekonomický růst nižší, měla by zastavit podporu finančně slabým společnostem, neprosazovat škodlivé praktiky ve správě firem a omezit negativní dopad uzavírání firem na společnost. Tento proces vyžaduje, aby byly jasně identifikovány „zombie“ společnosti a ty, které jsou schopny přežít. Na to je potřeba vytvořit novou instituci, protože mezi státem vlastněnými bankami a korporacemi existují silné vazby.

Řešení problému vyžaduje i rozdělení státních monopolů, a to zejména ve službách, jako jsou telekomunikace a zdravotní péče. Místo nich by měla být podporována konkurence a vznik nových společností. Pokud bude problém předlužení korporátního sektoru řešen rychle, bude možné jej zvládnout. Je pozitivní, že si ho vláda je vědoma a již činí některé potřebné kroky.

Autory jsou Joong Shik Kang a Wojciech S. Maliszewski.

Zdroj: MMF