podle informací z tradičního 13F reportu v posledním čtvrtletí nakoupila akcie společností , Delta AirLines a . O Buffettových investicích do Applu toho bylo napsáno už dost, jeho nákupy aerolinek byly také hodně diskutovány a před časem jsem se jim zde věnoval i já. Podívejme se tedy na .

V následujícím grafu porovnávám vývoj celého amerického trhu sledovaného indexem SPX, vývoj ceny akcií Monsanta (zeleně) a také ceny akcií traktorky Deere (které jsem se zde věnovat nedávno). Je zřejmé, že „zemědělské“ akcie Monsanta a Deere se často chovají podobně – nějaký společný „zemědělský“ tu funguje a zřejmě bude hodně spojen s vývojem na komoditních trzích. I proto se pravděpodobně tomuto segmentu trhu vede od roku 2016 lépe:

Zdroj: FT

Asi hlavním tahounem ceny akcií Monsanta je nyní vývoj kolem fůze s Bayerem. Buffett může tedy sázet na to, že fůze bude bez větších problémů schválena regulátory. minulý rok nabídl 128 dolarů za akcii této společnosti a pokud by ke spojení skutečně došlo, vznikl by globální gigant v oblasti ochrany rostlin a produkce semen a osiv. Právě to ale může být překážkou pro ono hladké schválení ze strany regulátorů. tak ve snaze uchlácholit americkou administrativu nabídl, že v případě schválení bude investovat 8 miliard dolarů do výzkumu a vývoje. A i kdyby transakce schválena nebyla, by měl Monsantu zaplatit 2 miliardy dolarů jako jakési škodné.

Investování prováděné čistě na základě fůzí a akvizic je celkem populární. Často platí, že firma kupovaná, respektive její akcie, z transakce těží, ovšem u firmy kupující bývá situace složitější. V případě Monsanta k určité „fůzní“ rally došlo. Jde přitom o společnost, které letos už druhým rokem v řadě klesaly tržby – viz následující graf. Můžeme jí také zařadit do poměrně dlouhé řady firem, u kterých se letos čeká obrat směrem k lepšímu – jak ukazuje zmíněný graf, tržby v letech 2017 a 2018 měly podle analytického konsenzu na FT začít mírně růst a opět nebude příliš odvážné dávat do souvislosti s (očekávaným) vývojem na komoditních trzích:

Zdroj: FT

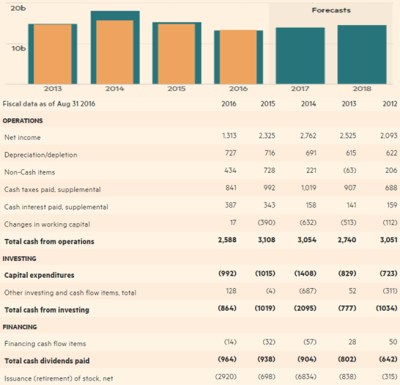

Monsantu v roce 2016 také výrazně kleslo provozní cash flow – ze 3,1 miliard dolarů roku 2015 na 2,5 miliardy dolarů (viz tabulka). Stále ale jde o poměrně slušný strojek na peníze, protože firma už dva roky investuje zhruba 1 miliardu dolarů (zbývá jí tedy 1,5 – 2 miliardy dolarů). Rozvahu má firma také silnou a tak jí neohrožuje ani to, že akcionářům občas na dividendách a odkupech vyplácí ještě více, než vydělá.

Z tohoto pohledu jde tedy o typickou „buffettovskou“ investici a možná, že známý investor vedle hladké fůze sází i na možnost, že v Monsantu je také skryta nějaká ta trhem ignorovaná hodnota. Jisté je ovšem to, že pan Buffett se touto investicí vydal do kontroverzních vod, protože bývá (nevím nakolik právem) obviňováno z řady hříchů a prohřešků počínaje výrobou a šířením škodlivých technologií, pesticidů a herbicidů a konče šikanou a okrádáním zemědělců v rozvíjejících se zemích.