V prosinci jsme hovořili o tom, že dlouhodobější výhled pro trhy se dá charakterizovat jako „stabilní, ale ne bezpečný“. Po třech měsících náš výhled upravujeme v několika ohledech, v první řadě se domníváme, že fiskální stimulace v USA bude nižší, než se původně čekalo. Fiskální balíček bude podle našeho názoru dokončen až na počátku roku 2018 a jeho dopad bude tedy cítit později. Současně je pravděpodobné, že ani rozsah balíčku nebude takový, jak se původně čekalo.

Posun ve fiskální oblasti snižuje pravděpodobnost pozitivnějších scénářů, ale změny nastaly i co se týče možnosti obchodní války. Ty snižují pravděpodobnost scénářů negativních. Rétorika nové americké vlády je vůči globalizaci a volnému obchodu stále nepřátelská, ale zdá se, že slova by zde neměla být brána tak úplně vážně. Pokud by prezident Trump chtěl, mohl řadu opatření učinit již svými exekutivními příkazy, ale neučinil tak. Nyní se i v jeho okolí množí hlasy hovořící proti sankcím a pravděpodobnost vážného obchodního konfliktu tak klesá.

Podle našeho názoru došlo i ke snížení rizika souvisejícího s vývojem v Číně. Podle našich analytiků je čínská vláda připravena podnikat kroky k udržení finanční a kurzové stability. Odliv kapitálu sice stále vytváří negativní tlaky a velké riziko představují i rostoucí dluhy, jde ale spíše o dlouhodobější hrozby. Náš krátkodobější výhled tak počítá se stabilitou, i když je zřejmé, že úvěrová stimulace bude během letošního roku slábnout. Ukazuje na to koneckonců i snížení oficiálního růstového cíle pro letošní rok, který je nyní stanoven na 6,5 %.

Průzkumy veřejného mínění i výsledky voleb v Nizozemí ukazují, že se poněkud snižuje pravděpodobnost úspěchu nacionalistických a populistických kandidátů a stran v Evropě. Týká se to i nadcházejících voleb ve Francii a Německu. Dokonce se zdá, že by mohl nastat posun od „méně Evropy“, směrem k „více Evropy“, a to by prospělo zejména investičním aktivům na periferii eurozóny. Celkově je ale v Evropě stále třeba opatrnosti, a to jak z důvodu politických rizik, tak kvůli pochybám o dlouhodobé životaschopnosti eura.

V našich projekcích došlo také ke snížení očekávané inflace v USA. Hlavní příčinou je rostoucí míra participace, která podle našeho názoru utlumí mzdové tlaky. K tomu se přidává dopad nižších cen ropy, které klesají kvůli obnoveným pochybám o dodržování dohody zemí OPEC. Dlouhodobě se sice stále domníváme, že inflace může přestřelit směrem nahoru, ovšem krátkodobě inflační tlaky polevují.

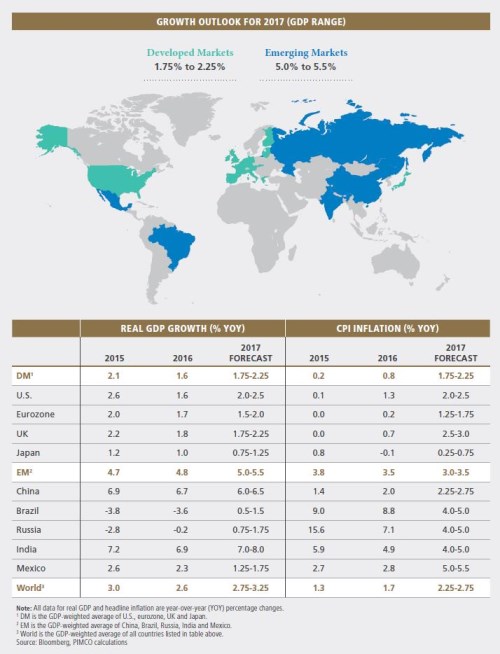

Z krátkodobého hlediska je tedy podle nás pravděpodobné, že globální expanze bude i po osmi letech jejího trvání pokračovat. Naše současné projekce růstu produktu a inflace ve vybraných zemích a regionech shrnuje následující tabulka:

Je důležité připomenout, že se zlepšujícím se globálním výhledem se budou již značně vyčerpané centrální banky posouvat směrem k exitu z uvolněné monetární politiky. A není jasné, zda značně zadlužený soukromý a veřejný sektor po celém světě bude schopen dál tančit i ve chvíli, kdy muzika přestane hrát. Je pravděpodobné, že Fed letos zvedne sazby ještě dvakrát a nechá svou rozvahu postupně klesat. ECB podle nás změní svou rétoriku v polovině roku a nákupy aktiv omezí na počátku roku 2018.

Dolar podle našeho názoru může mírně posilovat, je tu ale velká nejistota ohledně kroků americké vlády a jejích reakcí na silný dolar. V našich portfoliích máme neutrální postoj vůči globálním akcím. Nedomníváme se, že americké akcie mohou ještě nabídnout vyšší návratnost bez toho, aby došlo k průlomu v oblasti daňové reformy. Globální expanze ovšem může pomoci levnějším trhům, a to zejména v Evropě. Zde však hraje velkou roli popsané politické riziko. Výhled pro komoditní trhy se ve srovnání s rokem minulým výrazně zlepšil hlavně díky makroekonomickému vývoji i díky nabídkové straně trhu. Komodity by podle nás měly mít nyní neutrální váhu v portfoliích, pozitivním impulsem by pro ně byl růst inflace či investice do infrastruktury v USA.

Autoři: Joachim Fels a Andrew Balls

(Zdroj: Pimco)