Fed je monetární supervelmocí. Tato centrální banka se nalézá ve středu amerického finančního systému a její vliv se projevuje v celé globální ekonomice. Její agregátní poptávku ovlivňuje mnohem více než jakákoliv jiná centrální banka na světě. Důvody tohoto stavu jsou tři. Za prvé, řada rozvíjejících se zemí a k tomu některé země vyspělé mají svůj měnový kurz provázaný s kurzem dolaru, a to explicitně či implicitně. K tomu přispívá pozice dolaru, který je globální rezervní měnou. Pokud má přitom nějaká země provázaný kurz své měny s dolarem a zároveň má otevřené kapitálové trhy, znamená to, že v podstatě delegovala rozhodnutí o své monetární politice na Fed.

Můžeme tedy tvrdit, že ve světové ekonomice existuje dolarový blok, ve kterém jednotlivé země nastavily svou monetární politiku na autopilota ve formě americké monetární politiky. Pokud se Fed v takové situaci rozhodne, že změní výši sazeb v USA či přikročí ke kvantitativnímu uvolňování, země na „periferii“ této dolarové zóny musí sledovat stejný směr a nastavit svou monetární politiku podobně jako Fed.

Druhým důvodem dominance Fedu je velký a nadále se zvyšující podíl dluhopisů denominovaných v dolarech na globálních trzích. Fed přitom může ovlivňovat kurz dolaru a to znamená, že zároveň ovlivňuje dluhovou zátěž všech dlužníků, kteří mají své dluhy denominované v dolarech.

Třetí důvod pramení z toho, že i centrální banky, které nejsou členy dolarového bloku, pozorně sledují monetární politiku v USA. Příčinou je prostě obrovský význam dolarového bloku. Jinak řečeno, žádná centrální banka, která cílí inflaci a operuje v zemi s vyspělým finančním trhem, není imunní vůči politice Fedu.

V této souvislosti je důležité zmínit jeden důležitý fakt. Obecně se tvrdí, že po rozpadu Brettonwoodského systému se světový měnový režim významně posunul směrem k flexibilním kurzům. Tak tomu ovšem není a potvrzují to data z období mezi lety 1946–2015. Ve své poslední studii je analyzovali Ethan Ilzetzki, Carmen Reinhart a Kenneth Rogoff a vedle minimálního posunu směrem k větší flexibilitě kurzových režimů v ní tvrdí i to, že tento vývoj souvisí s rostoucím významem dolaru ve světové ekonomice.

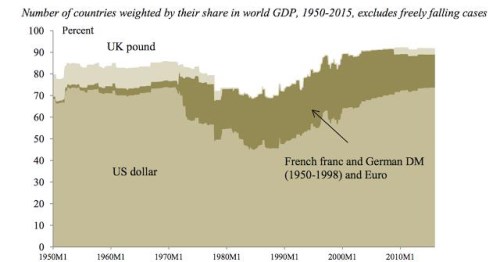

Ve studii se mimo jiné píše: „Zjistili jsme, že americký dolar je zdaleka nejvýznamnější měnou, která je používána jako kotva pro měny jiných zemí. Toto jeho použití je dnes navíc mnohem rozšířenější než před sedmdesáti lety.“ Následující mapa z uvedené studie ukazuje, jak se mění podíl zemí, které kotví svou měnu k dolaru:

Je tedy zřejmé, že v současné době je asi 70 % světového produktu generováno v zemích, které mají svůj kurz provázaný s dolarem! A pokud vezmeme do úvahy i to, že rozhodováním Fedu jsou ovlivňovány i centrální banky mimo dolarový blok, je vliv Fedu ještě vyšší, než naznačuje toto číslo. Je neuvěřitelné, jakou monetární moc má dvanáct nejvyšších představitelů americké centrální banky.

Autorem je ekonom David Beckworth.

Zdroj: MacroMarketMusings