Finanční trhy se nyní nacházejí na významné křižovatce. Ta je na jedné straně dána cyklickou situací v americké ekonomice a na straně druhé Trumpovou fiskální politikou a zejména plánovanými změnami v daňovém systému, píší analytici Natixis. Co čekat?

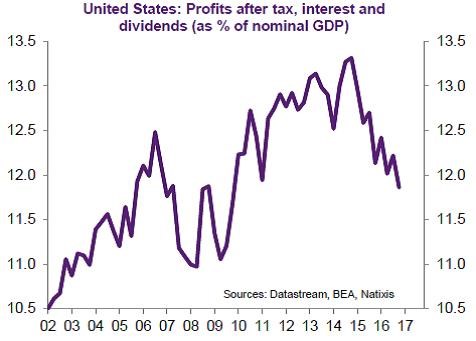

Další vývoj se může odehrávat v několika scénářích, které záleží na zmíněných dvou oblastech. První z nich je další expanze americké ekonomiky, která by mohla zvednout tempo růstu nad potenciál. Ekonomika se totiž nachází ve stavu plné zaměstnanosti. Hlavní brzdu další expanzi by podle našeho názoru mohl představovat zejména útlum ziskovosti korporátního sektoru, který by vyvolal růst mezd převyšující růst produktivity. Dosavadní vývoj ziskovosti (v poměru k HDP) shrnuje první graf:

Druhou klíčovou oblastí je schopnost americké vlády prosadit prudké snížení daňových sazeb z korporátních zisků. Jestliže tyto změny skutečně prosadí a ekonomika bude nadále expandovat, budou tu jasné tendence k přehřívání. Bez přehřívání by americká ekonomika mohla růst při pokračování expanze, ovšem bez dalšího růstového stimulu ve formě snížení daní. Nebo v případě, kdyby ekonomika měla tendenci ke zpomalení, pomohla by jí zmíněná změna ve fiskální politice. Nakonec tu je také možnost hlubšího útlumu či dokonce recese. Ta by byla relevantní, pokud by ekonomika začala sama brzdit a nepomohlo by jí snížení daní.

V případě přehřívání by docházelo k růstu sazeb, ceny akcií by ale měly i nadále mířit vzhůru. V případě stabilního růstu by se sazby zvedly jen mírně, ceny akcií by už výraznější prostor pro další rally neměly. Pokud by nastal útlum či recese, inflační očekávání a sazby by zůstaly nízko, ceny akcií by korigovaly. V tuto chvíli je podle našeho názoru nejpravděpodobnější přehřívání americké ekonomiky, ale ostatní scénáře je třeba mít stále na paměti.

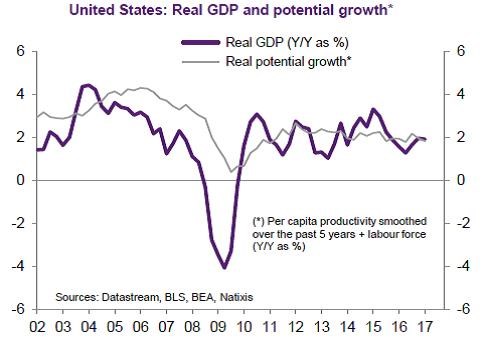

Druhý graf porovnává vývoj skutečného růstu HDP a vývoj růstu potenciálního. V roce 2016 klesl skutečný růst pod potenciál, v současné době se ale podle našich výpočtů obě tempa růstu dostala na podobnou úroveň a pohybují se kolem 2 %: