Dluhopisoví investoři nyní očekávají, že sazby v USA i v eurozóně porostou jen mírně. To znamená, že podle jejich názoru bude ekonomický růst poměrně slabý a inflace se bude držet na nízkých úrovních, na které centrální banky nebudou muset reagovat razantnějším utahováním monetární politiky, píše Natixis. A co akcie?

Ve Spojených státech by taková situace byla pravděpodobně vyvolána zhoršením ziskovosti korporátního sektoru, které by nebylo vyváženo prudkým snížením daňové zátěže. V eurozóně by k pomalému růstu vedly pokračující strukturální problémy spolu s nedostatečným růstem mezd, soudí ve své analýze Natixis.

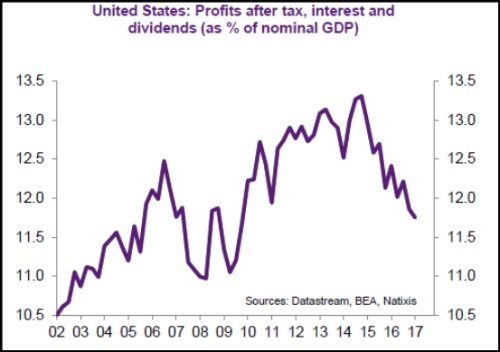

Akcioví investoři se ale drží úplně opačného pohledu. Vysoké ceny akcií a vysoké valuace ukazují, že ekonomický růst by měl být silný a ziskovost firemního sektoru by se měla zvyšovat. Jenže jak ukazuje následující obrázek, korporátní sektor v USA již nyní trpí poklesem ziskovosti. To implikuje, že akcioví investoři musí počítat s razantním snížením daňové zátěže firem.

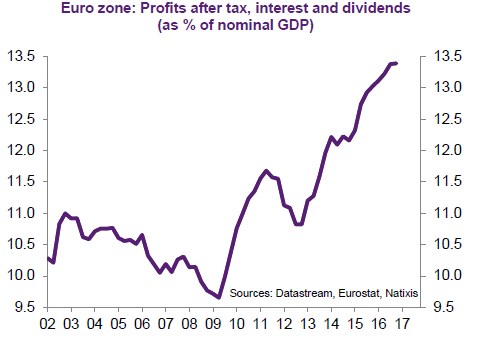

Jak je zřejmé z druhého obrázku, firemní sektor v eurozóně se nachází v rozdílné pozici. Jeho ziskovost (v poměru k nominálnímu produktu) má totiž na rozdíl od situace v USA stále tendenci růst.

Pokud tedy bude ekonomika USA a eurozóny dále sílit, ziskům amerických firem pomůže snížení daní a zisky evropského korporátního sektoru dokážou pokračovat v růstu, vývoj dá za pravdu akciovým investorům. V takovém případě by došlo k většímu růstu sazeb než nyní, protože centrální banky by musely na takový vývoj reagovat. Ceny obligací by pak korigovaly. V opačném případě se akcioví investoři mýlí, pravdu mají trhy dluhopisové a korigovat budou ceny akcií.