Podle našich modelů pokračovala globální ekonomika v posledním měsíci v expanzi tempem, které se pohybovalo mírně nad potenciálem. Minulý měsíc se objevovaly známky zpomalení v USA, zatímco ekonomická aktivita v eurozóně, Japonsku a Velké Británii byla silná. Známky zpomalení tempa růstu vykazovala i Čína, nyní se ovšem zdá, že se její růst vrátil k 7 %, která panovala po několik předchozích čtvrtletí. V současné době se nezdá, že by globální ekonomiku měl letos postihnout široce rozšířený útlum, zároveň ale klesá pravděpodobnost její akcelerace, píše ekonom a investor Gavyn Davies:

Finanční trhy už od března 2016 sázejí na globální reflaci. Některé její složky ale postupně ztrácejí na síle. Jde zejména o inflační očekávání dluhopisových investorů a klesající naděje na reflační fiskální politiku v USA. K tomu se přidávají zprávy o slábnoucí inflaci v USA a eurozóně. V současné době bychom tak namísto globální reflace měli hovořit o globální expanzi a z dnešního pohledu se dokonce zdá, že celé období od počátku roku 2016 bylo typické spíše rostoucím produktem než zvyšující se jádrovou inflací.

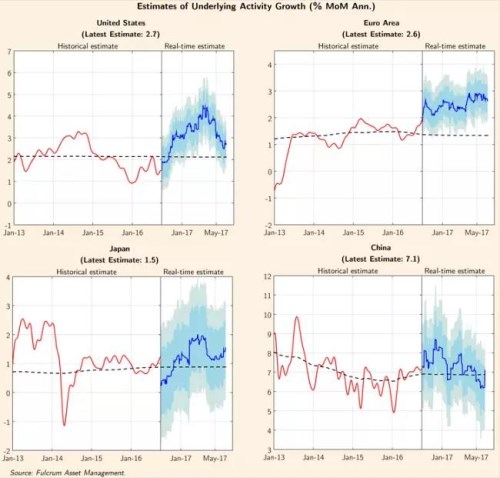

Následující obrázky ukazují historický a odhadovaný současný růst v americké ekonomice, v eurozóně, Japonsku a Číně:

Tempo růstu evropské ekonomiky je podle našich odhadů stabilní a poprvé od roku 2012 se zdá, že eurozóna je schopna udržet silné cyklické oživení. Pomáhá mu agresivní monetární stimulace a pravděpodobnost další expanze zvyšuje i to, že ECB zatím nedává najevo, že by měla konkrétní plán omezení programu nákupu aktiv. Růst americké ekonomiky je letos značně proměnlivý a těžko predikovatelný. Naše modely naznačují, že vrcholu bylo dosaženo v prvním čtvrtletí a poté se tempo růstu snížilo k 3 %. K mírnému zpomalení došlo v Číně, a to zejména v důsledku utahování podmínek na úvěrových trzích. Čína si ale stále užívá zdravého růstu ve výši kolem 7 %. Japonská ekonomická aktivita roste slušným tempem 1,5 %.

Od počátku roku 2017 je zřejmé, že akciové trhy pokračují ve své rally, zatímco na dluhopisových trzích došlo k obratu v předchozím poklesu cen. Investory bezesporu překvapila poslední inflační data z USA i eurozóny. Ta jednoznačně ukazují, že cesta směrem k 2% jádrové inflaci byla přerušena. Fed a ECB ale zatím známky obav nevykazují, zčásti proto, že inflaci zbrzdily ceny komodit a je skutečně možné, že dluhopisové trhy svou reakci přehnaly. A jak bylo uvedeno, současný vývoj ve světové ekonomice je lepší vnímat jako silnou cyklickou globální expanzi, než jako globální reflaci, která by měla tlačit ceny obligací dolů.