Objevují se v USA a eurozóně známky končící fáze ekonomické expanze? Obecně můžeme říci, že mezi tyto indikátory patří zejména rostoucí inflace, která pramení hlavně z tlaků na rychlejší růst mezd. Následně dochází k růstu sazeb a útlumu agregátní poptávky. Další známkou slábnoucí expanze je pokles ziskovosti korporátního sektoru. K němu dochází kvůli nízké nezaměstnanosti, která se blíží zaměstnanosti plné, zvyšuje rychlost růstu mezd a negativně tím ovlivňuje ziskové marže firemního sektoru. To se může projevit i poklesem investic.

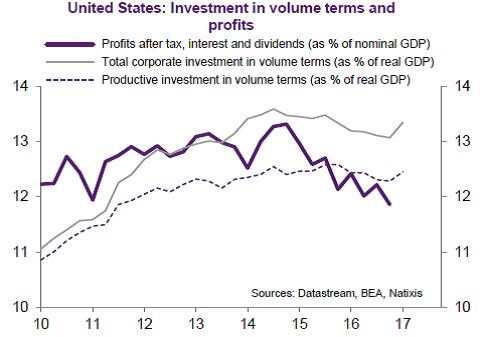

Ve Spojených státech je patrný útlum v oblasti ziskovosti a inflační tlaky v poslední době mírně vzrostly v obou ekonomikách. Jde ale o odraz vývoje na ropných trzích, vyšší mzdové tlaky prozatím patrné nejsou. Nelze tedy ani hovořit o tom, že by bylo třeba zvýšit rychlost zvedání sazeb. Jak ukazuje první obrázek, nižší ziskovost (v poměru k HDP) není v USA doprovázena útlumem investic:

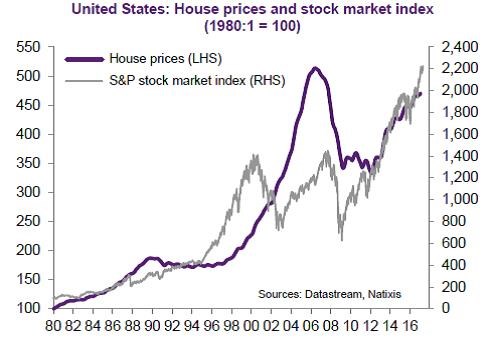

Známkou obratu v ekonomickém cyklu bývá posun na úvěrových trzích. Ceny aktiv a míra zadlužení se na vrcholu cyklu nacházejí příliš vysoko a jejich následná korekce má za důsledek útlum agregátní poptávky. Ve Spojených státech sice dochází k útlumu v oblasti emisí nových dluhopisů a poskytování nových úvěrů, obrat na trzích s investičními aktivy ale patrný není – následující graf ukazuje vývoj na americkém akciovém trhu a na trhu nemovitostí:

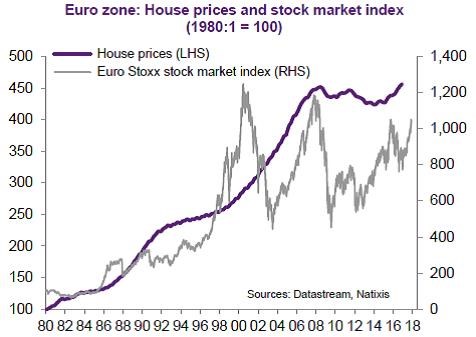

Vývoj na evropských realitních a akciových trzích shrnuje další obrázek. Ani zde nejsou patrné známky obratu v cyklu a v eurozóně navíc nejsou patrné ani známky útlumu na úvěrových trzích, spíše naopak:

Celkově tedy v případě eurozóny nejsou patrné jakékoliv známky obratu v cyklu, v USA se objevují ve formě nižší ziskovosti firemního sektoru a útlumu na úvěrových trzích.

(Zdroj: Natixis)