Na hlavní straně dnešních Financial Times se můžeme dočíst dvě zajímavé věci týkající se Číny. První z nich poukazuje na mimořádně silný ekonomický růst dosažený v druhém čtvrtletí. Jeho tahounem má být starý čínský známý: sektor nemovitostí. Druhá zpráva nás informuje o tom, že státní internetová cenzura „zakázala medvídka Pú“. Interpretovat to můžeme mnoha způsoby, ten můj je následující:

Čínští komunisté se dál snaží udržet relativně vysoké tempo růstu a zároveň finanční a ekonomickou stabilitu. Jelikož je ale růst tažen zejména dluhy a realitním boomem, jde o cíle neslučitelné. Rychlejší růst znamená vyšší nestabilitu, větší stabilita znamená nižší růst. Jak ukazuje následující obrázek, ceny nemovitostí v Číně rostou stále dost vysokým tempem. Veškeré snahy o ochlazení trhu, které doposud probíhaly a které měly v předchozích čtvrtletích znatelně brzdící dopad na ekonomický růst, dokázaly jen to, že růst cen nemovitostí už dál neakceleruje. O nějakém ochlazování přehřátého trhu ale podle tohoto grafu z WSJ lze hovořit jen těžko. Zrovna tak těžko se tedy podle mne dá radovat z toho, že růst celé ekonomiky dosáhl v druhém čtvrtletí vysokých hodnot.

Čínská vláda to určitě nemá jednoduché a já bych nerad hodnotil její snahy a výsledky zkratkovitě a černobíle. Ale selský rozum mi přece jen říká, že pokud stojím před podobnými výzvami a překážkami, o medvídka Pú bych se asi nestaral. A pokud tak činím, je to možná známka toho, co tu občas opakuji: Skloubit vládu jedné strany a vládu trhu (tedy vládu všech) lze jen těžko. A tato země podle mne naráží na hranice systému, ve kterém šlo předstírat, že to jde. Ale možná se mýlím a třeba my bychom měli v době, kdy se naší ekonomice nepovede dobře, zakázat krtečka. Ekonomický všelék byl možná nalezen...

Z Číny do Evropy...

Neméně pozoruhodný začíná být vývoj v Evropě. Připomeňme si nejdříve krátce, že když Fed začal hovořit a jednat ve směru utahování monetární politiky, roztočilo se pro něj nezáviděníhodné kolečko: Náznaky monetárního utažení vedly k posílení dolaru a následně znatelnému utažení domácích finančních podmínek. Následně začalo chladnout ekonomické oživení a Fed musel začít vysílat hrdličtější signály. Podmínky se pak uvolnily, oživení posílilo. Fed začal hovořit o utažení a vše se opakovalo znovu. V roce 2017 se ale prozatím zdá, že americká ekonomika dosáhla „únikové rychlosti“ v tom smyslu, že toto kolečko se neroztáčí.

ECB začala směrem k trhům a veřejnosti v poslední době také pouštět relativně jestřábí kouřové signály. A euro posiluje, výnosy vládních obligací rostou, finanční podmínky se utahují. Evropská ekonomika zatím upaluje slušným tempem, takže konečná fáze „amerického kolečka“ se nedostavuje. V ideálním případě se ECB i přes absenci mzdových a inflačních tlaků do obratu ve své politice pouští tak akorát včas, protože tyto tlaky by se jinak záhy objevily, a to s velkou razancí. Jinak řečeno, ECB se domnívá, že Phillipsova křivka v eurozóně stále funguje, klesající nezaměstnanost stále vede k vyšším mzdovým a následně inflačním tlakům, a proto je třeba jednat už nyní. Ideálem tohoto scénáře pak je hladké přistání na dráhu potenciálního růstu (ten je ale v eurozóně dosti nízký).

Alternativním scénářem je pak ono „americké kolečko“, kdy by jestřábi máváním svých křídel udusili probíhající oživení příliš brzy. Příčinou by mohlo být jak ono utahování finančních podmínek, tak naše evropské specifikum, kterým je periferie a v tomto případě zejména Itálie. Tedy země, která je dost velká na to, aby v extrému rozložila celou eurozónu. A která má dost problémů, aby jí dokázal citelně uškodit růst výnosů vládních dluhopisů.

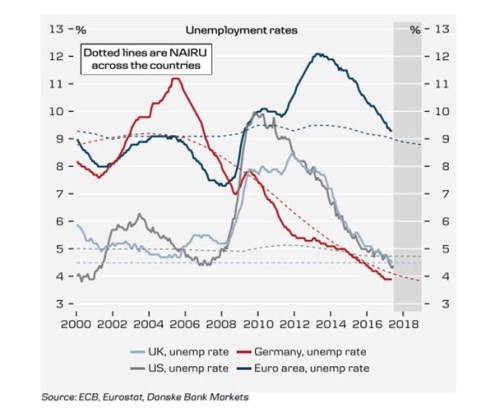

Dlouhým textem unavenému čtenáři ještě nabídnu následující graf, který ukazuje, že v USA, eurozóně, Německu i UK se nezaměstnanost skutečně blíží, či se již dostává pod NAIRU (tedy nezaměstnanost, která ještě nezvedá inflaci). Z tohoto pohledu jedná ECB správně. Otázkou je, zda nejde o pohled příliš zjednodušený. Mimo jiné proto, že NAIRU je v eurozóně obludně vysoko a, jak dobře ukazuje Německo, nejde o něco, co je vytesáno do kamene: