Americké akcie jsou už od počátku června nerozhodné, německý DAX poměrně znatelně ztrácí. Výnosy vládních obligací míří nahoru a bylo by jednoduché vše spojit do následujícího vzorce: Centrální banky dávají najevo pevné rozhodnutí normalizovat svou politiku, to tlačí dolů ceny obligací (zvedá jejich výnosy) a neprospívá to ani akciím. Jenže je tu jeden „detail“:

Během pokrizových let byly výnosy obligací taženy zejména ekonomickým výhledem. Pokud se zlepšoval, výnosy dluhopisů rostly i přesto, že monetární politika byla značně uvolněna. Přesněji řečeno, pozitivní dopad této politiky na růst se projevil růstem výnosů a známkou fungující monetární expanze tak byly vyšší, než nižší výnosy obligací. Pokud naopak monetární expanze nefungovala, výnosy klesaly, ale důvodem bylo to, že růst a inflace zůstávaly utlumeny.

Logika je to prostá, i když na první pohled kontraintuitivní. Jejím základem je v podstatě sebenaplňující se proroctví. Tedy mechanismus, který práci centrálních bankéřů konečně jasně redukuje na schopnost přesvědčit lid, že bude líp, tak, aby se podle toho začal už nyní chovat. Pokud je pak tato monetárně-dluhopisová logika stále relevantní, pak současný růst výnosů obligací odráží hlavně lepší ekonomický výhled a ne ony jestřábí snahy o normalizaci monetární politiky. Pro akcie by to měla být zpráva dobrá: Sice tu nebude podpora ze strany likvidity a ultranízkých sazeb, ale sílí to, na čem by vysoké ceny a valuace měly stát zejména: Fundament, ekonomická a zisková expanze.

Ono akciové váhání, či korekce zmíněná v úvodu může být způsobeno tím, že akcie chtějí přece jen spíše vrabce v hrsti (likviditu), než holuba na střeše (očekávaný růst). Nebo vůbec nevěří tomu, že globální ekonomika po předchozím škobrtnutí opět nabývá na síle. A bojí se tak toho, že normalizace monetární politiky bude ukvapená a zařízne býka, který jinak mohl ještě nějaký čas běžet, či alespoň kulhat vpřed.

Já sám jsem ohledně síly současné expanze a/nebo reflace globální ekonomiky v posledních týdnech vyjadřoval určitou skepsi. Nicméně třeba takový Fulcrum AM (jehož modelům je dobré věnovat pozornost) tvrdí, že světová ekonomika upaluje celkem slušně dál. A její nominální růst je tažen zejména produktem a ne inflací, což by samo o sobě mělo pro akcie být tím nejlepším z nejlepších scénářů.

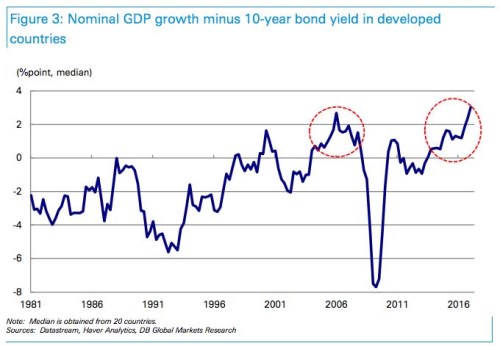

Ono se to vše dá vlastně relativně jednoduše uchopit přes rozdíl mezi nominálním tempem růstu ekonomiky a dlouhodobými sazbami. Čím vyšší je první relativně k druhé proměnné, tím více vše nahrává akciím a naopak. Rozdíl mezi růstem a sazbami ve vyspělých ekonomikách ukazuje následující graf z čerstvé analýzy od . Nyní se podle něj pohybujeme v tom nejsladším bodě, jakého lze podle historických standardů dosáhnout.

Jinak řečeno, růst je nyní relativně k sazbám extrémně vysoko. Nejde ale o to, co je nyní. Důležité je, nakolik je tento stav udržitelný. Historie ukazuje, že jde jen o velmi přechodný jev. Jeho udržitelnost bude nyní ovlivňovat zejména to, jak moc bude nominální růst tažen reálným růstem a jak moc inflací (viz výše). Pokud inflace zůstane utlumena a centrální banky nezačnou zbytečně jančit, obrat nemusí přijít tak brzy. To ale neznamená, že nás čeká další rally. Kvůli vysokým valuacím si stále myslím, že hovoříme spíše o tom, zda přijde, či nepřijde větší korekce. Jisté je pak jedno: Přesouváme se do další fáze pokrizového cyklu. Trhy mají rády jednoduché pravidla, ale s přechodem do fáze nové si ty dosavadní budou asi muset po čase trochu upravit.