Ziskové marže amerických společností se už několik let drží blízko historických maxim. Pro analytiky jde podle Alexandry Scaggs o záhadu, protože během ekonomické expanze by se lepší situace na trhu práce měla promítat do vyšších mzdových nákladů a následně do klesajících marží. V komentáři pro FTAlphaville k tomu podle ní ale nedochází a analytici z přišli ve své nové analýze s možným vysvětlením, o kterém již nějakou dobu uvažují i univerzitní ekonomové. David Autor z MIT jej shrnuje do pojmu „firemní superhvězdy“.

Goldman Sachs poukazuje na dlouhodobě klesající podíl mezd na celkových příjmech. Příčina tohoto jevu je ale stále nejasná. Je možné, že k tomu vedou technologické změny a globalizace, protože zvyšují tržní koncentraci v některých odvětvích. Těm tak stále více dominuje malý počet firem, které jsou díky své pozici schopny dosahovat vysokých marží. Zároveň jsou schopny držet mzdové náklady nízko. Jinak řečeno, velké firmy se silnou pozicí na trhu jsou schopny tlačit dolů cenu práce.

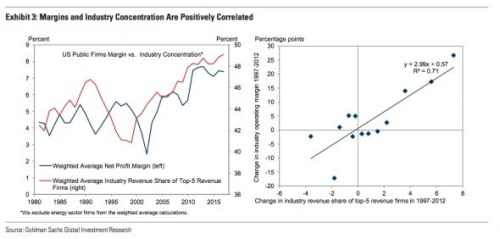

Goldman Sachs v následujících grafech porovnává vývoj ziskových marží a odvětvové koncentrace (první obrázek). Po roce 2000 dochází jak ke zvyšování marží, tak k růstu koncentrace. Druhý obrázek doplňuje první tím, že zobrazuje vztah mezi změnami marží a koncentrace:

Tržní sílu firem by měla omezovat řada mechanismů. V praxi je ale jejich využívání selektivní. Jedinou ekonomikou, kde jsou regulátoři zjevně ochotni k razantnímu postupu proti technologickým gigantům, je Evropa. Příkladem může být pokuta ve výši 2,7 miliardy dolarů, kterou dostal Alphabet/Google. Taková výše pokuty už se znatelně projevuje na ziskovosti společnosti, což se jasně ukázalo při zveřejnění jejích posledních výsledků. Můžeme si také vzpomenout, že firmy jako Google, , , , , Pixar, a Lucasfilm byly obviněny z tajné dohody o tom, že si nebudou navzájem přetahovat zaměstnance. Je zřejmé, že taková dohoda má za důsledek negativní tlak na mzdy.

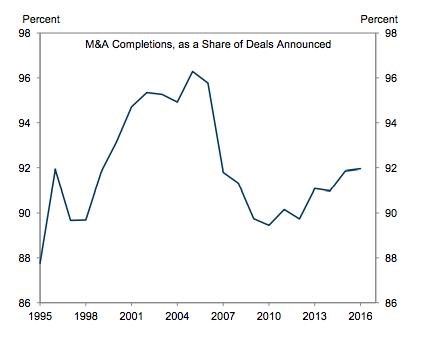

Goldman Sachs tvrdí, že růst tržní síly některých společností může být dán technologiemi, globalizací a laxním prosazováním antimonopolních pravidel. Asi nepřekvapí, že analytici nakonec jako hlavní sílu volí technologie, protože takový závěr nevyvolává tlak na to, aby regulátoři postupovali razantněji. Pohled na argumenty proti třetí možnosti přitom ukazuje, že jsou dosti vratké. Banka například tvrdí, že proti laxnímu přístupu regulátorů hovoří klesající podíl schválených fúzí a akvizic. Jak ovšem ukazuje následující obrázek, žádný velký propad se nekoná a v roce 2016 bylo schváleno asi 92 % fúzí a akvizic. To je jen mírně pod předkrizovým maximem.