Investor Ed Yardeni v komentáři pro Yardeni Research

říká: „Akcioví investoři to mají od března 2009 poměrně jednoduché. Začal býčí trh, který trvá dodnes a pro všechny z nás by bylo nejlepší, kdybychom tehdy nakoupili a pak prostě usnuli. Jen občas bychom se vzbudili a zkontrolovali si, že stále bohatneme. Občas by se nám zdálo, že věci jdou špatným směrem, ale býk by nás po čase opět ukolébal ke spánku. I nyní se zdá, že nás monotónní ukolébavkou uspává velmi klidný vývoj na trzích."

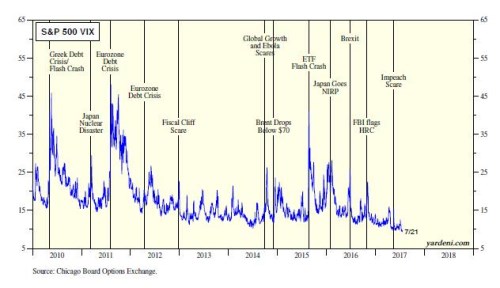

Trhy se totiž posouvají na nová maxima, a to při velmi nízké volatilitě. Její vývoj je za pomoci indexu VIX zobrazen v následujícím grafu, vyznačeny jsou významné události, které vedly k prudkému růstu volatility:

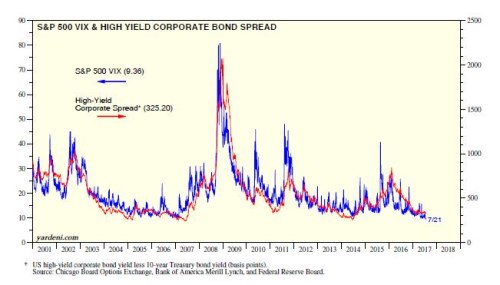

Index VIX na konci minulého týdne klesl na rekordní minimum. Klid na trzích se ale projevuje i v jiných oblastech. Rizikové prémie obligací se spekulativním ratingem se také nacházejí extrémně nízko i přesto, že cena ropy se drží nízko a to dopadá na finanční zdraví některých energetických firem. Jak index VIX, tak tyto spready ukazují, že investoři si užívají velmi pohodových prázdnin.

Na letní čas ukazuje i vývoj investičního sentimentu. Podle Investors Intelligence má nyní medvědí pohled na trh jen 16,7 % investičních poradců. Zdá se, že na trhu panuje přesvědčení, že se naplní následující scénář: Ekonomika bude nadále růst přijatelným tempem kolem 2 %, inflace se bude držet těsně pod 2 %. Určitě tedy nepůjde o nějaký boom, ale také je velmi omezeno riziko ekonomického propadu a útlumu. Ekonomická expanze by tedy mohla ještě nějakou dobu trvat.

Objevuje se řada vysvětlení, proč zatím nedochází ke zvyšování mzdové inflace a proč by růst mezd mohl být i přes nízkou nezaměstnanost nadále utlumený. Fed by v takovém prostředí měl dál zvedat sazby, ale monetární normalizace bude jen postupná. Klíčová sazba by se během tohoto cyklu mohla dostat na maxima dosahující jen 2 %. Já to vše nazývám scénářem 2-2-2. Tedy HDP rostoucí o 2 % ročně, inflace na úrovni 2 % a sazby také na 2 %. Podle mých diskusí s klienty jde nyní o konsenzus. Druhý obrázek porovnává vývoj indexu VIX s rizikovými spready dluhopisů se spekulativním ratingem: