Aktualizováno Americká ekonomika dosahuje i nadále růstu pohybujícího se kolem pohodových 2 %, ale trh práce sprintuje (a zcela čerstvě to potvrzuje znovu i lepší vývoj žádostí o podpory v nezaměstnanosti). Už pár týdnů hovořím o scénáři, který nazývám 2-2-2. V jeho rámci by HDP dál rostl 2% tempem, inflace by se pohybovala na 2 % či mírně pod nimi a Fed by do konce příštího roku zvedl sazby na 2 %. Jeden z mých klientů ale navrhl, že by se tento scénář mohl vyvíjet směrem ke čtyřem dvojkám. Tou poslední by byla nezaměstnanost na úrovni 2 %, píše ekonom Yardeni.

Pokud by se nezaměstnanost dostala skutečně na takto nízké hodnoty, šlo by o nejnižší hodnotu od ledna 1948. Nyní se přitom pohybuje na 4,3 % a nejnižší dosažená hodnota pochází z května 1953, kdy dosáhla 2,5 %. Podle mého názoru je teoreticky možné, že bude skutečně dosaženo nového rekordu a povedlo by se to právě v případě onoho scénáře 2-2-2. To znamená, že expanze by i nadále pokračovala slušným tempem, zatímco inflace by se stále držela na přijatelných úrovních a nemuselo by dojít k prudkému zvyšování sazeb.

Popsaný vývoj by pravděpodobně znamenal pokračování býčího trhu, protože ten většinou nekončí, dokud nezaměstnanost nedosáhne svého cyklického dna a začne se od něj odrážet. Akciím se také obvykle daří, když klesá index utrpení. Ten zjistíme jako součet inflace a nezaměstnanosti.

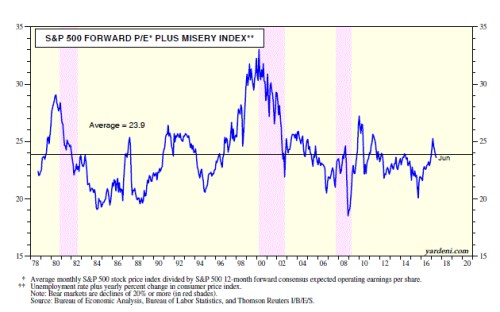

Vývoj na trhu můžeme dokonce sledovat i prostřednictvím součtu hodnoty indexu utrpení a PE akciového trhu. Průměr tohoto součtu dosahuje od roku 1979 hodnoty 23,9. V červnu dosahoval hodnoty 23,6 a to naznačuje, že akcie jsou naceněny férově. Pokud by pak index utrpení klesal díky dalšímu snižování nezaměstnanosti, vzrostl by tím prostor pro vyšší PE bez toho, abychom vyšší valuace považovali za iracionální. Jestliže se nezaměstnanost sníží ze 4,3 % na 2 % a inflace zůstane na 2 %, PE by se mohlo zvednout ze současných 17,8 na 19,9 bodů. Historický vývoj součtu PE a indexu utrpení shrnuje obrázek: